Xem thêm

09.04.2026 12:35 AM

09.04.2026 12:35 AMThỏa thuận ngừng bắn giữa Mỹ và Iran đã đánh thức nhu cầu vàng của giới đầu tư. Kim loại quý này từng chịu áp lực trong giai đoạn xung đột vũ trang ở Trung Đông, khi lo ngại về lạm phát tăng tốc do giá dầu tăng đã làm gia tăng rủi ro thắt chặt chính sách tiền tệ trên toàn cầu. Xác suất ngày càng cao về khả năng chấm dứt chiến tranh đã đảo ngược quá trình này. Tuy nhiên, vẫn còn nhiều dấu hỏi khiến phe “bull” khó phản công trên thị trường XAU/USD.

Giới đầu tư đã thực sự lo sợ kịch bản lặp lại những gì diễn ra trong thập niên 1970. Khi đó, cú sốc dầu mỏ đã đẩy giá tiêu dùng tại Mỹ tăng mạnh. Thay vì nâng lãi suất, Chủ tịch Cục Dự trữ Liên bang Arthur Burns, dưới áp lực từ Nhà Trắng, lại cắt giảm lãi suất. Lạm phát sau đó bùng nổ. Người kế nhiệm là Paul Volcker đã nhanh chóng đưa chi phí đi vay lên tới 20%. Giá vàng rơi mạnh từ 855 USD/ounce năm 1980 xuống còn 255 USD vào năm 1999, tương đương mức mất giá 85% trong vòng hai thập kỷ.

Hệ quả là các ngân hàng trung ương bắt đầu tích cực bán ra dự trữ vàng của mình. Bank of England đã bán 395 tấn trong giai đoạn 1999–2002, dừng lại tại mức đáy được biết đến với tên gọi Brown's Bottom. Mức dự trữ tối thiểu này được đặt theo tên Bộ trưởng Tài chính Gordon Brown, người đã ra lệnh thực hiện chiến dịch bán vàng.

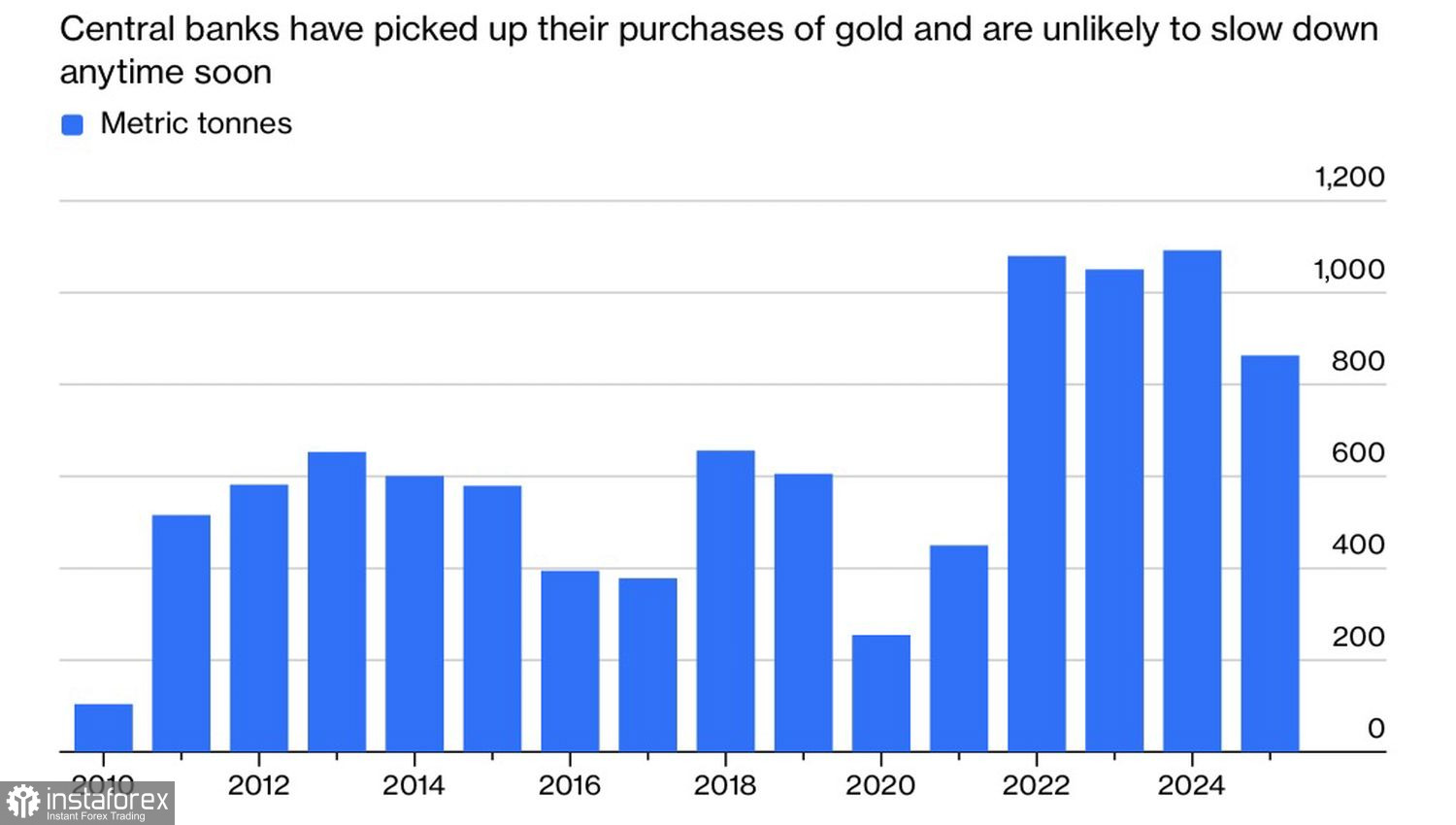

Lịch sử đó có nhiều điểm tương đồng với các sự kiện hiện tại. Cùng khủng hoảng dầu mỏ, cùng cảnh Chủ tịch Fed, Kevin Warren, người đang trên bờ vực nhậm chức, phải “nhảy theo điệu nhạc” của Nhà Trắng. Không có gì ngạc nhiên khi các ngân hàng trung ương bắt đầu bán bớt dự trữ vàng. Thổ Nhĩ Kỳ là nước hoạt động mạnh mẽ nhất, đổi 60 tấn vàng lấy tiền mặt để hỗ trợ đồng lira đang suy yếu nghiêm trọng. Nếu không có tháng thứ 17 mua vào liên tiếp của Ngân hàng Nhân dân Trung Quốc, các ngân hàng trung ương đã trở thành bên bán ròng vàng thỏi. Điều này sẽ tương phản rõ rệt với giai đoạn hoạt động mạnh mẽ của họ trong giai đoạn 2022–2025, vốn là động lực chính cho đà tăng của cặp XAU/USD.

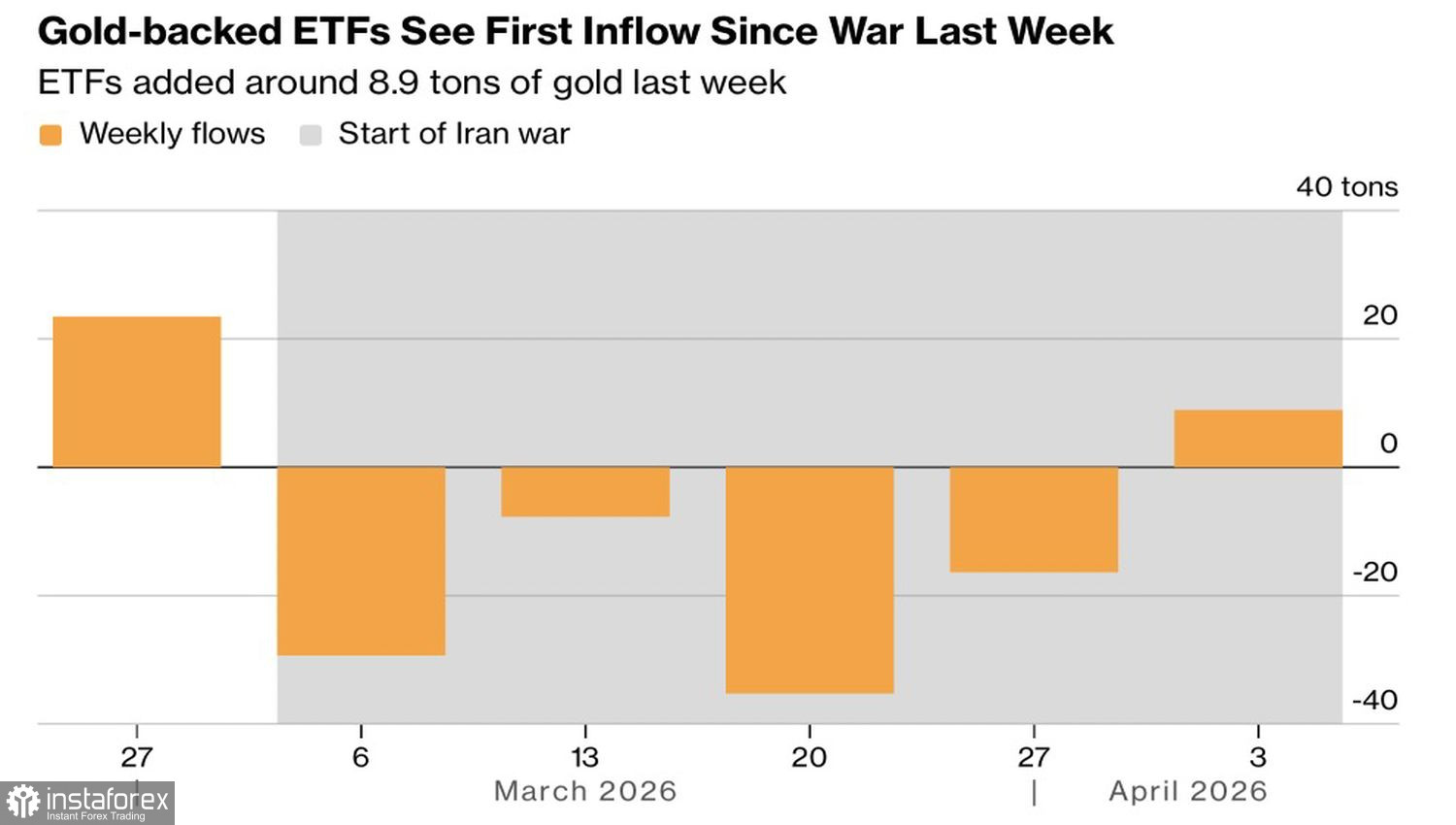

Trước các đợt bán tháo trong tháng Một, vàng đã được hỗ trợ đáng kể nhờ nhu cầu cao đối với các sản phẩm trong các quỹ hoán đổi danh mục (ETF) chuyên về vàng. Dự trữ ETF tăng nhanh, nhưng xung đột vũ trang ở Trung Đông đã đảo ngược hoàn toàn cục diện. Chỉ những tin đồn về đàm phán và ngừng bắn mới giúp nhà đầu tư quay lại với các hoạt động mua vào ở mức khiêm tốn sau bốn tuần liên tiếp bị rút vốn.

Diễn biến tương lai của vàng sẽ phụ thuộc vào tiến triển đàm phán giữa Mỹ và Iran. Tốc độ phục hồi của thị trường dầu mỏ cũng sẽ đóng vai trò đáng kể. Giá dầu duy trì ở mức cao càng lâu thì rủi ro lạm phát tăng tốc càng lớn. Kịch bản những năm 1970 vẫn có thể lặp lại, gây bất lợi cho phe “bulls” trên thị trường XAU/USD.

Về mặt kỹ thuật, trên biểu đồ ngày, vàng đã bật tăng trở lại từ vùng kháng cự động được thể hiện bằng đường trung bình động màu xanh. Việc giá giảm xuống dưới mức đáy của cây nến có bóng trên dài, quanh mốc 4.715 USD/ounce, sẽ là cơ sở để bán ra. Tuy nhiên, nếu phe “bulls” có thể giữ giá kim loại quý trên mức pivot 4.730 USD, các nhà giao dịch nên tập trung vào việc xây dựng và gia tăng vị thế mua vàng.