Voir aussi

10.02.2026 10:31 AM

10.02.2026 10:31 AMTant que le marché ne parviendra pas à distinguer les gagnants des perdants, il aura du mal à identifier les leaders et à inscrire de nouveaux records historiques. À en juger par le vif rebond qui a suivi plusieurs jours de baisse, le S&P 500 a tiré les bonnes conclusions et mis en avant de nouveaux héros. Les candidats à ce rôle sont les entreprises sensibles à la santé de l’économie américaine. Résultat : le Dow Jones a franchi pour la première fois de son histoire le seuil des 50 000 points.

Alors que Goldman Sachs met en garde les investisseurs contre des ventes agressives d’actions américaines par les hedge funds depuis quatre semaines consécutives, Morgan Stanley évoque un moment et un point d’entrée idéals pour acheter. La banque fait valoir que les attentes de bénéfices pour les entreprises technologiques ont atteint des plus hauts de plusieurs années, tandis que les valorisations fondamentales ont reculé sur fond de volatilité. Dans le même temps, la correction sur les valeurs du logiciel a créé des opportunités d’achat de premier plan. Morgan Stanley cite notamment Microsoft et Intuit parmi ses principaux choix.

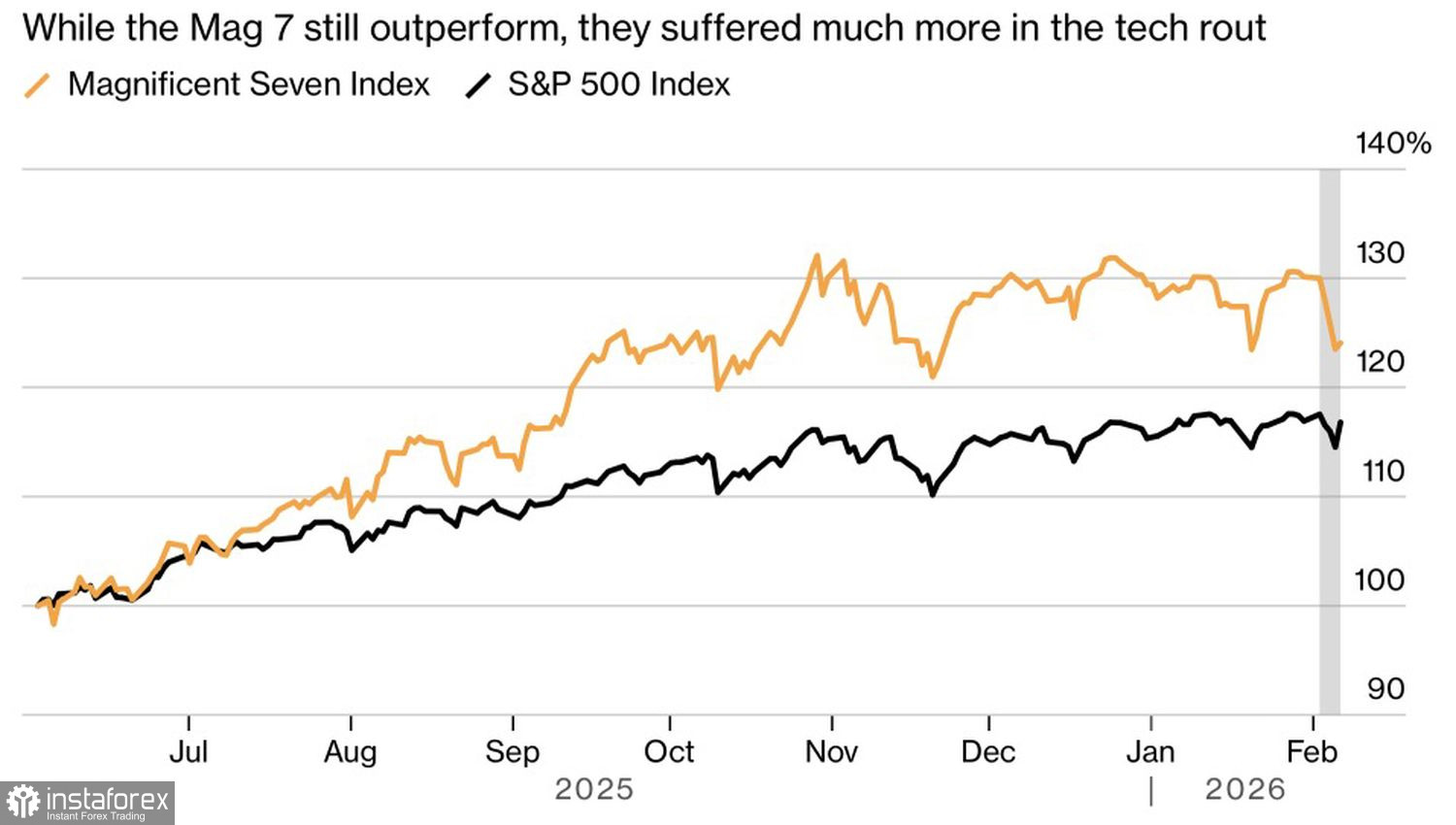

Dynamique des « Magnificent Seven » et du S&P 500

En effet, le ratio cours/bénéfice à terme des « Magnificent Seven » est tombé à 29, soit légèrement en dessous de sa moyenne sur cinq ans. De plus, ces mêmes éditeurs de logiciels semblent bien positionnés dans une économie robuste. Leurs activités ont peu de chances de s’effondrer du jour au lendemain en raison du développement de l’IA — il s’agit d’un enjeu structurel de long terme. Pour l’instant, la panique sur le marché est allée trop loin. Ceux qui ont réagi à cette situation ont pu « acheter la baisse ».

Selon Turnquist, lorsque le S&P 500 dépasse son plus haut de décembre au premier trimestre, l’indice élargi enregistre en moyenne un gain de 19,5 % d’ici la fin de l’année. À l’inverse, l’incapacité à reconquérir ce sommet se traduit en moyenne par un recul de 0,6 % du marché.

Depuis le début de l’année, le S&P 500 n’a même pas progressé de 2 %, il est donc trop tôt pour prévoir des gains à deux chiffres d’ici la fin de l’année. Par ailleurs, les investisseurs restent nerveux — l’indice de volatilité VIX se maintient au-dessus de ses moyennes. Les volumes d’échange sont inférieurs de 13 % à leur moyenne sur cinq jours.

En revanche, le S&P 500 n’a pas été freiné par la hausse des rendements des Treasuries américains, dans un contexte d’informations selon lesquelles Pékin aurait conseillé aux banques chinoises de limiter leurs achats de Treasuries. Si elles commencent à en vendre, les rendements pourraient augmenter davantage, contraignant l’indice élargi à réagir à l’évolution du marché de la dette américaine.

Pour l’instant, le marché se prépare aux principales publications américaines sur l’emploi, l’inflation et les ventes au détail. Permettront-elles aux actions d’atteindre de nouveaux sommets historiques ?

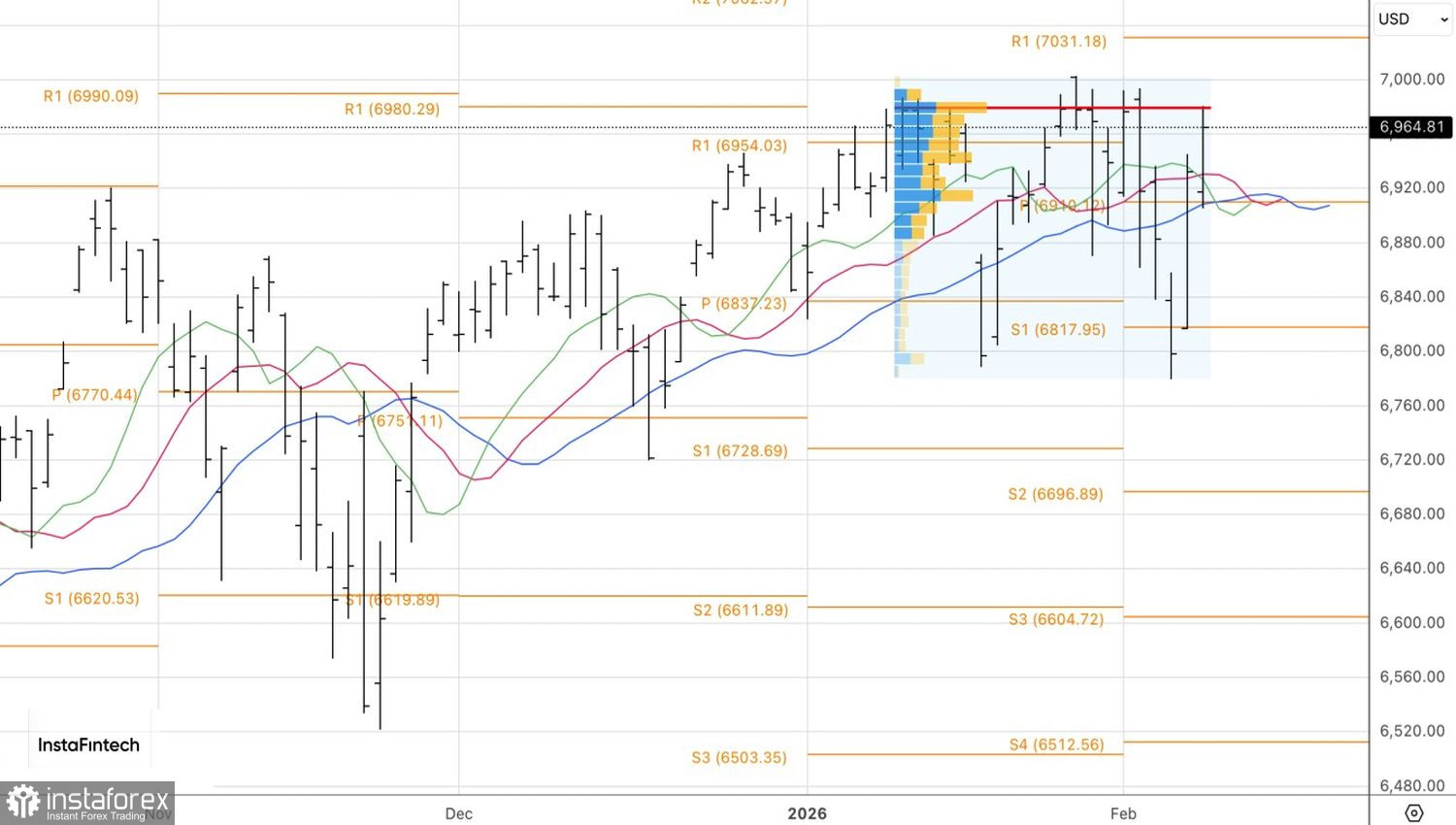

D’un point de vue technique, le graphique quotidien du S&P 500 montre une reprise de la tendance haussière. De nouveaux plus hauts locaux à 6 992 et 7 002 justifieraient un renforcement des positions longues ouvertes au-dessus du seuil de 6 910. Les objectifs haussiers de ce mouvement se situeraient à 7 100 et 7 250.