Voir aussi

20.02.2026 02:06 PM

20.02.2026 02:06 PMLa hausse des rendements des bons du Trésor américain, alimentée par la réticence de la Fed à abaisser les taux d’intérêt, combinée à l’escalade des tensions géopolitiques au Moyen-Orient, a contraint les vendeurs de USD/JPY à se retirer. Le yen peine à jouer pleinement son rôle de valeur refuge alors que les prix du pétrole grimpent. En tant qu’importateur net de pétrole, le Japon est négativement affecté par la flambée du Brent et du WTI, ce qui pèse lourdement sur son économie.

Pour les acheteurs de USD/JPY, les longues pauses dans les cycles de politique monétaire jouent en leur faveur. Le compte rendu de la réunion du FOMC de janvier suggère que la Fed n’est pas pressée de réduire les taux d’intérêt et attend des preuves supplémentaires d’un repli de l’inflation. Le régulateur estime que les risques de ralentissement du marché du travail américain se sont atténués.

Dynamique de l’inflation sous-jacente au Japon

La Bank of Japan n’est pas non plus pressée de relever ses taux, en particulier après la baisse des prix à la consommation à 1,5 % en janvier, leur plus bas niveau depuis mars 2022, tandis que l’inflation de base est tombée à un creux de deux ans à 2 %. Dans un contexte de désinflation, il existe peu de raisons de durcir la politique monétaire.

Tant que les coûts d’emprunt aux États-Unis et au Japon resteront aux niveaux actuels au moins jusqu’en juin, l’écart de taux directeur d’environ 300 points de base devrait continuer à encourager l’utilisation du yen comme devise de financement dans les opérations de carry trade. Le dollar, en tant que devise plus rémunératrice, attirera des flux de capitaux, poussant la paire USD/JPY à la hausse.

Ceci sera particulièrement vrai si le Japon ne peut pas compter sur le rapatriement de capitaux comme facteur de soutien. La rhétorique conciliante de la Première ministre Sanae Takaichi à l’égard des marchés les a convaincus de la stabilité politique. Elle a promis de ne pas mener de politiques aventureuses et que le gouvernement veillerait à ce que la croissance de la dette reste alignée sur la croissance du PIB, garantissant ainsi la stabilité financière.

Cependant, les investisseurs savent que le Liberal Democratic Party avance sur une ligne de crête. Pour stimuler la croissance économique, un vaste plan de relance budgétaire sera nécessaire. La confiance dans cette relance contribue à la progression régulière de l’activité des entreprises japonaises.

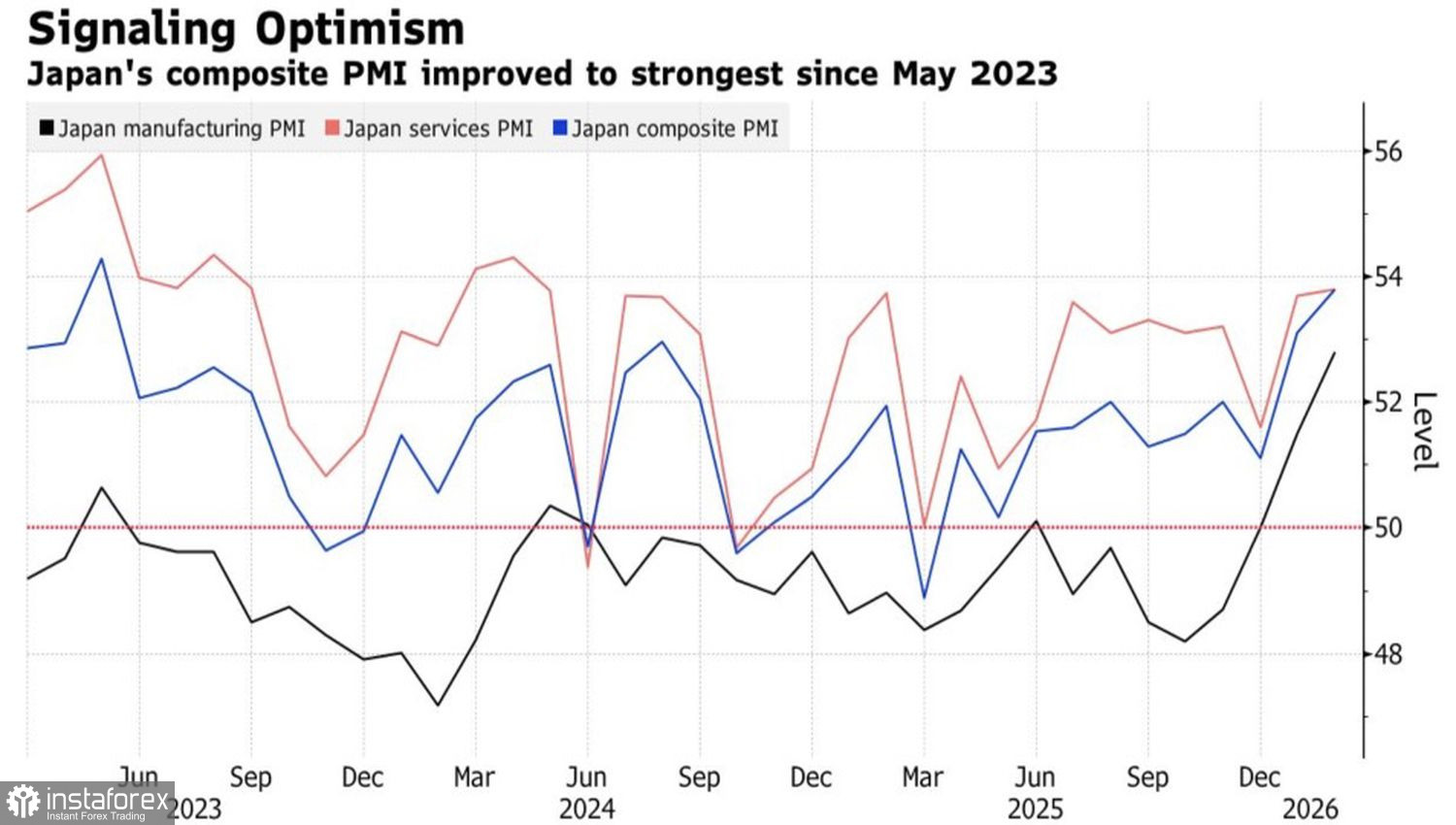

Dynamiques du PMI japonais

L’indice PMI manufacturier a grimpé à un plus haut de quatre ans, tandis que l’indice PMI des services a atteint un pic inédit depuis vingt-deux mois. Les entreprises placent de grands espoirs dans des mesures de relance de grande ampleur, mais elles craignent que Takaichi ne les déçoive.

Les marchés hésitent quant à la voie à privilégier — la politique budgétaire rigoureuse de Takaichi ou son potentiel de largesse. Dans ce dernier cas, le « Takaichi trade » pourrait émerger, entraînant un affaiblissement du yen face aux principales devises. Les investisseurs attendent des indices dans son prochain discours devant le Parlement.

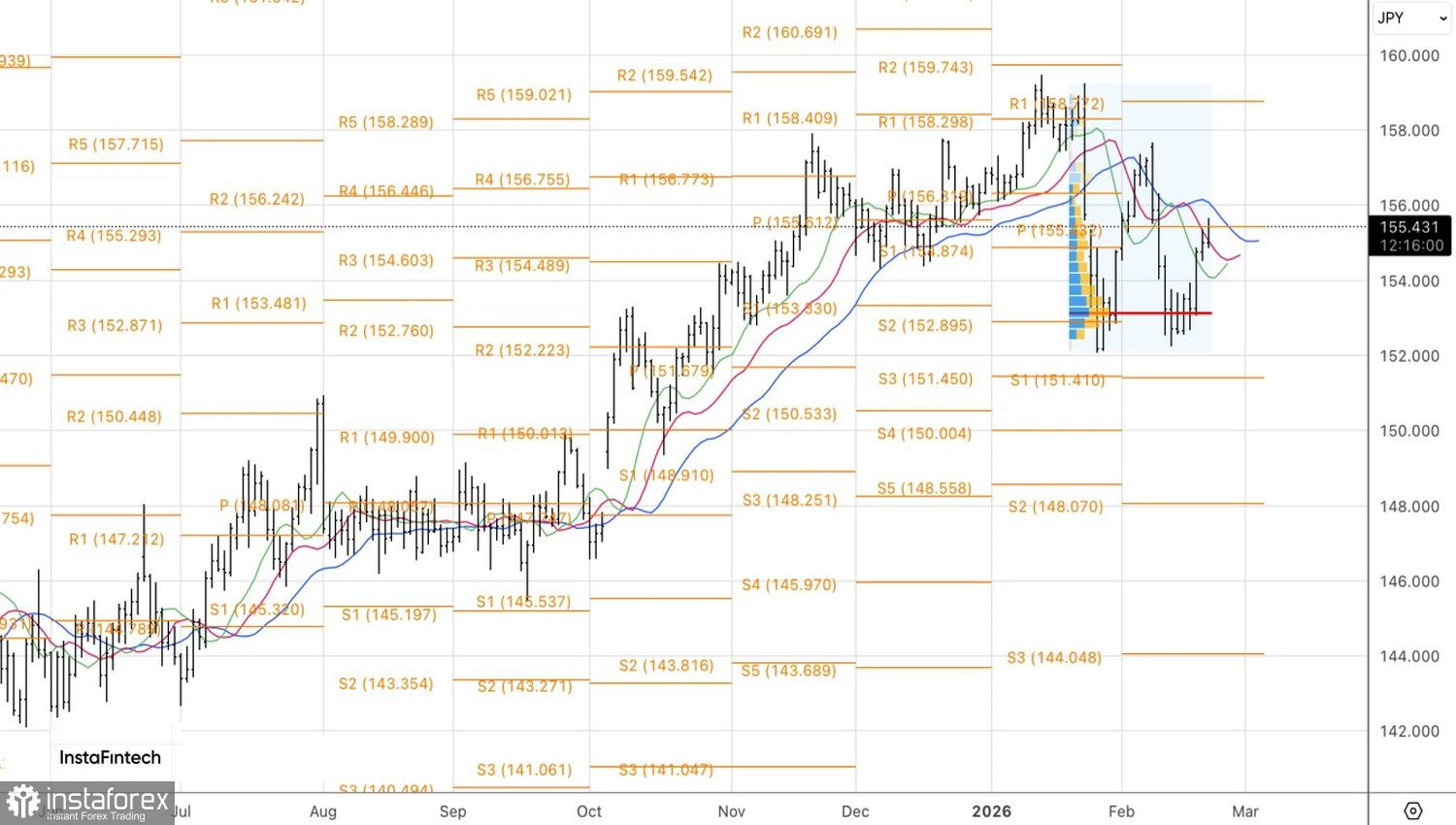

D’un point de vue technique, une figure de Double Bottom s’est formée sur le graphique quotidien USD/JPY, ce qui suggère que la correction pourrait avoir pris fin. Une cassure au-dessus du niveau de résistance de 155,45 signalerait une opportunité de se positionner à l’achat. À l’inverse, un repli à partir de ce niveau fournirait une base solide pour vendre le dollar américain contre le yen japonais.