27.05.2026 01:42 AM

27.05.2026 01:42 AM

黃金正處於一種弔詭的境地。從歷史上看,本應支撐這一「避險資產」的地緣政治緊張局勢,在當前情況下卻反而對貴金屬不利。關鍵因素仍是這條鏈條:霍爾木茲海峽衝突升級、油價上漲、通膨預期提高、聯準會收緊論調、債券殖利率走升以及美元走強,對黃金形成壓力。

一方面,市場對談判仍抱持樂觀態度。美國總統 Donald Trump 表示,與伊朗的談判「進展順利」,國務卿 Marco Rubio 則指出,可能還需要「幾天」才能達成協議。

另一方面,週一美國中央司令部證實,在伊朗南部實施了「防禦性打擊」,目標是飛彈設施以及企圖布雷的伊朗船隻。伊朗則表示,一架美軍 MQ-9 Reaper 無人機被擊落。這些事件削弱了市場對立即達成和平協議的期待,並支撐了市場對美元作為「避險資產」的需求。

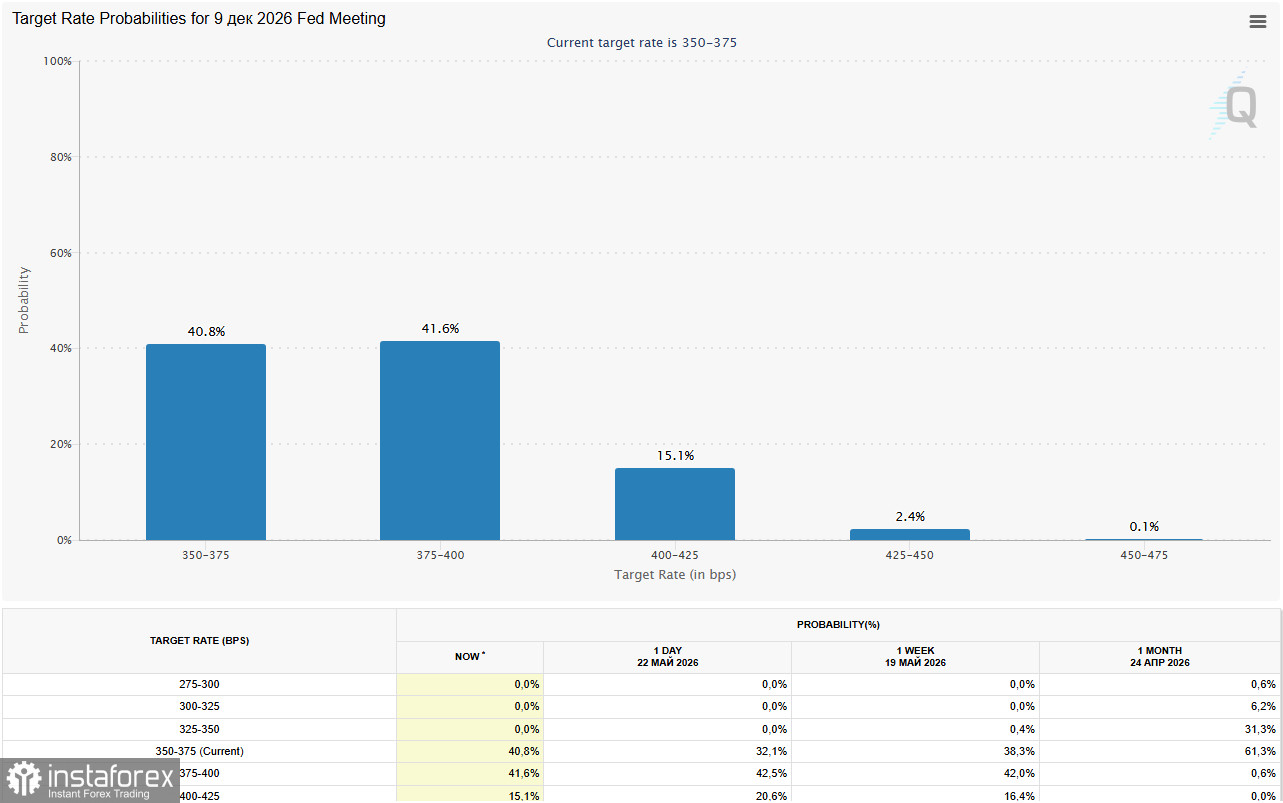

目前壓力的主要來源,仍是市場對聯準會貨幣政策預期的重新評估。4 月公布的 CPI 年增率 3.8%、PPI 年增率 6.0% 的數據令市場大感意外。根據 CME FedWatch 工具,市場目前預期,到 2026 年底聯準會升息 25 個基點的機率約為 55%。一些經濟學家預期,FOMC 可能會在 6 月會議上放棄其「鴿派論調」,並指出,10 年期公債殖利率處於高位,提升了持有黃金的機會成本,對金價形成直接壓力。

同時,正如 World Gold Council(WGC)所指出的,投資者與各國央行在金價創新高之際,仍持續買進黃金,幾乎無視其歷史高位。

在 2026 年第一季,全球黃金市場呈現前所未有的活躍。根據 WGC 的資料,全球黃金需求達到 1,231 公噸,其總價值(包括場外交易)更飆升至 1,930 億美元的歷史新高。本輪行情的主要推動力,來自尋求對抗通膨的投資者,以及在地緣政治緊張局勢下,希望分散儲備資產的各國央行。

| 日期 | 事件 | 預期影響 |

|---|---|---|

5 月 28 日(週四,12:30 GMT) | 美國 4 月 Core PCE Index(核心個人消費支出物價指數,通膨)數據 | 關鍵觸發因素——預測為月增 0.3%、年增 3.3%;若高於此水準,將推升美元並對金價形成壓力。 |

5 月 28 日(週四,12:30 GMT) | 美國第一季 GDP 第二次預估值 | 預測:+2.3%;強勁數據將有利於美元走強。 |

週末 | 美國與伊朗持續談判 | 主要地緣政治觸發因素——協議簽署或局勢再度升級。 |

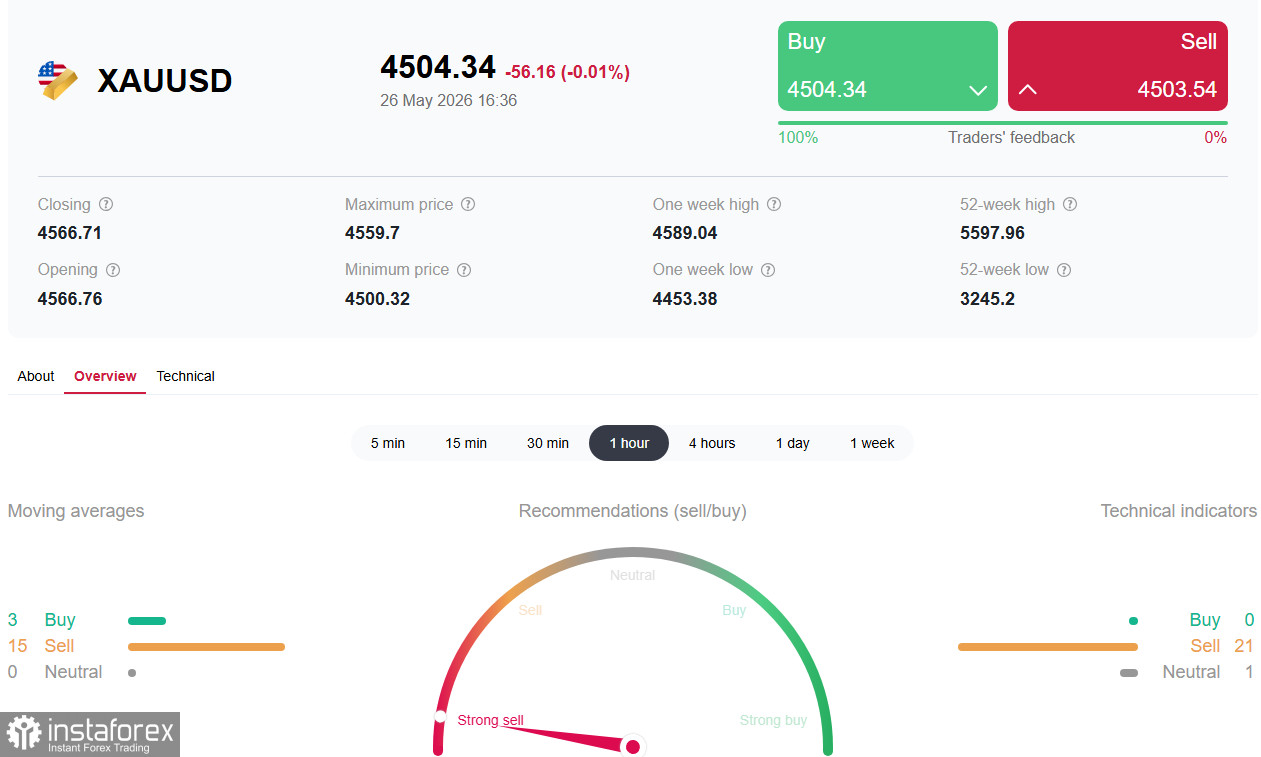

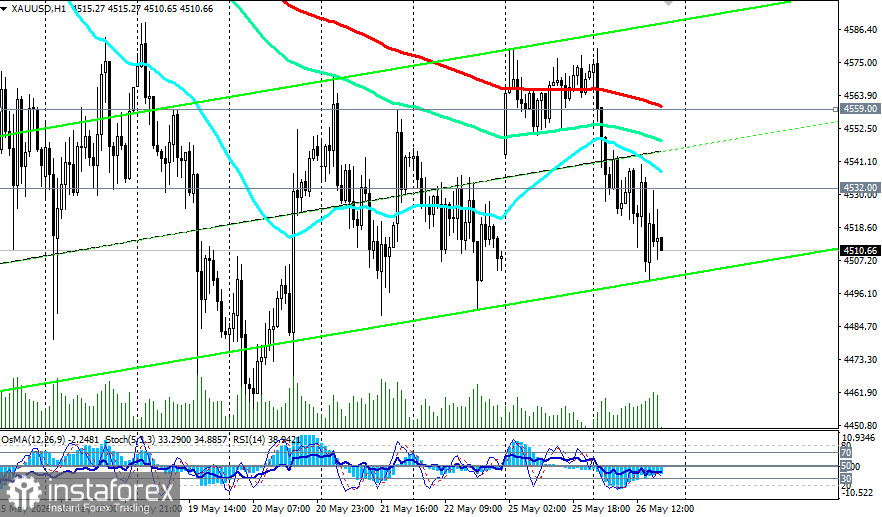

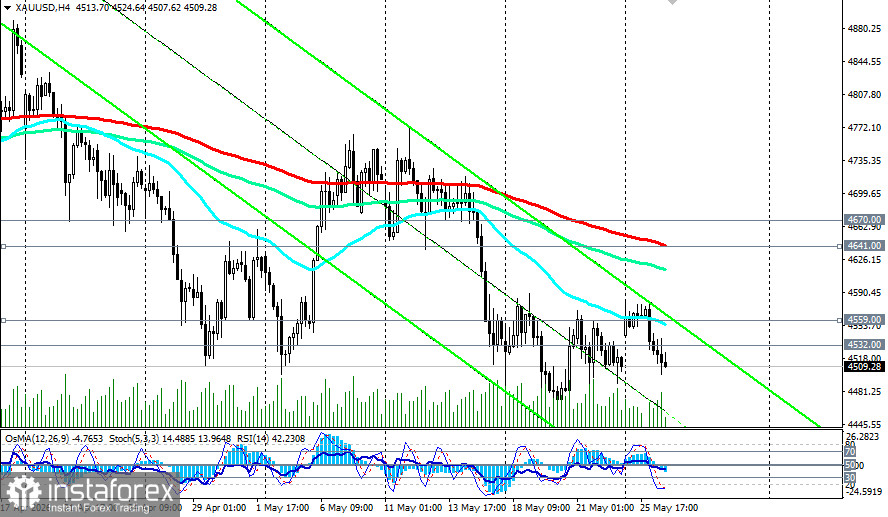

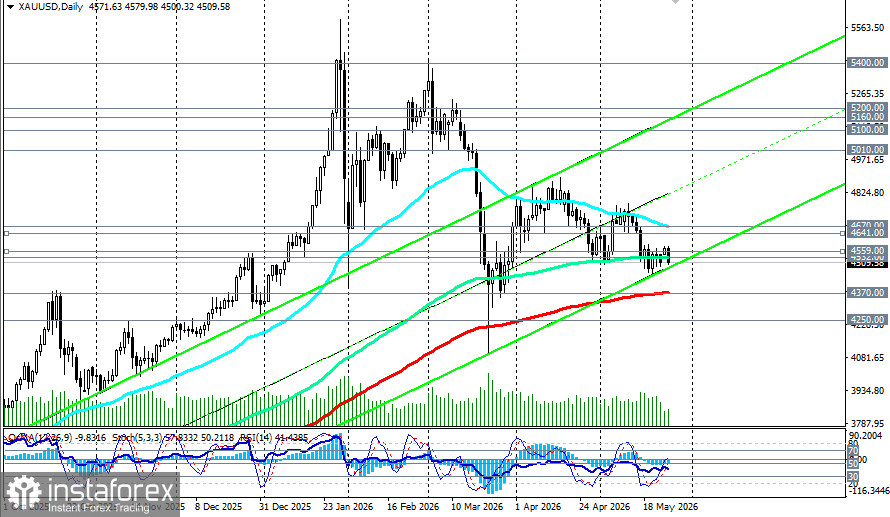

目前市場的主要預期仍偏向下行延續。一旦關鍵支撐位每盎司 4,500.00 美元被明確跌破並形成穩固壓力,將為價格進一步下探至 4,450.00 美元敞開空間,隨後可能指向 4,400.00–4,370.00 美元區間(對應日線圖上的 200 日 EMA)。

黃金正承受強勁的雙重壓力。一方面,Fed 轉向鷹派(市場預期年底前升息機率超過 50%)以及持續的地緣政治緊張,為美元帶來上行動能。另一方面,各國央行的結構性需求(第一季增加 17%)以及對中期衝突降溫的預期,為金價提供了支撐。

未來幾天,4500.00–4670.00 這一關鍵區域(對應日線圖上的 50 日 EMA)將成為多空交戰的主戰場。貴金屬市場分析師強調,只要霍爾木茲海峽的衝突尚未解決、以及市場對 Fed 持續抱有鷹派預期,黃金的「最小阻力路徑」仍然偏向下行。投資者應密切關注週四公布的核心 PCE 數據,因為這將決定美元是否會獲得額外動能,進一步向 4500.00 水平及以下區間發起進攻。

同時,在 2026 年的展望中,貴金屬市場專家普遍認為,影響黃金市場的關鍵因素仍將是地緣政治與通膨。投資需求及各國央行的購買行為,可能會使利率維持在較高水準,從而支撐金價於相對高位徘徊。與此同時,珠寶產業仍將面臨壓力,不過具韌性的消費支出或可在一定程度上緩和其下滑幅度。在目前的環境下,黃金繼續證明其作為投資者投資組合中核心避險資產的地位。