27.05.2026 01:42 AM

27.05.2026 01:42 AM

يجد الذهب نفسه في وضع مفارق. فالتوترات الجيوسياسية التي كان من المفترض تاريخيًا أن تدعم هذا "الملاذ الآمن" تعمل حاليًا عكس مصلحة المعدن الثمين في ظل الظروف الراهنة. العامل الحاسم يبقى في سلسلة الارتباطات التالية: تصاعد حدة الصراع في مضيق هرمز، ارتفاع أسعار النفط، زيادة توقعات التضخم، تشدد الخطاب من جانب الاحتياطي الفيدرالي، ارتفاع عوائد السندات وقوة الدولار، وهو ما يضغط على الذهب.

من ناحية، لا يزال قدر من التفاؤل قائمًا بشأن المفاوضات. فقد صرّح الرئيس الأميركي Donald Trump بأن المفاوضات مع إيران "تسير بشكل جيد"، وأشار وزير الخارجية Marco Rubio إلى أن إبرام اتفاق قد يستغرق "بضعة أيام".

ومن ناحية أخرى، أكد القيادة المركزية الأميركية يوم الاثنين أنها نفذت "ضربات دفاعية" في جنوب إيران استهدفت منصات صواريخ وزوارق إيرانية كانت تحاول زرع ألغام. من جانبها، ذكرت إيران أنه تم إسقاط طائرة أميركية من طراز MQ-9 Reaper. هذه التطورات تقلص الآمال في التوصل إلى اتفاق سلام وشيك، وتدعم في الوقت نفسه الطلب على الدولار باعتباره "ملاذًا آمنًا".

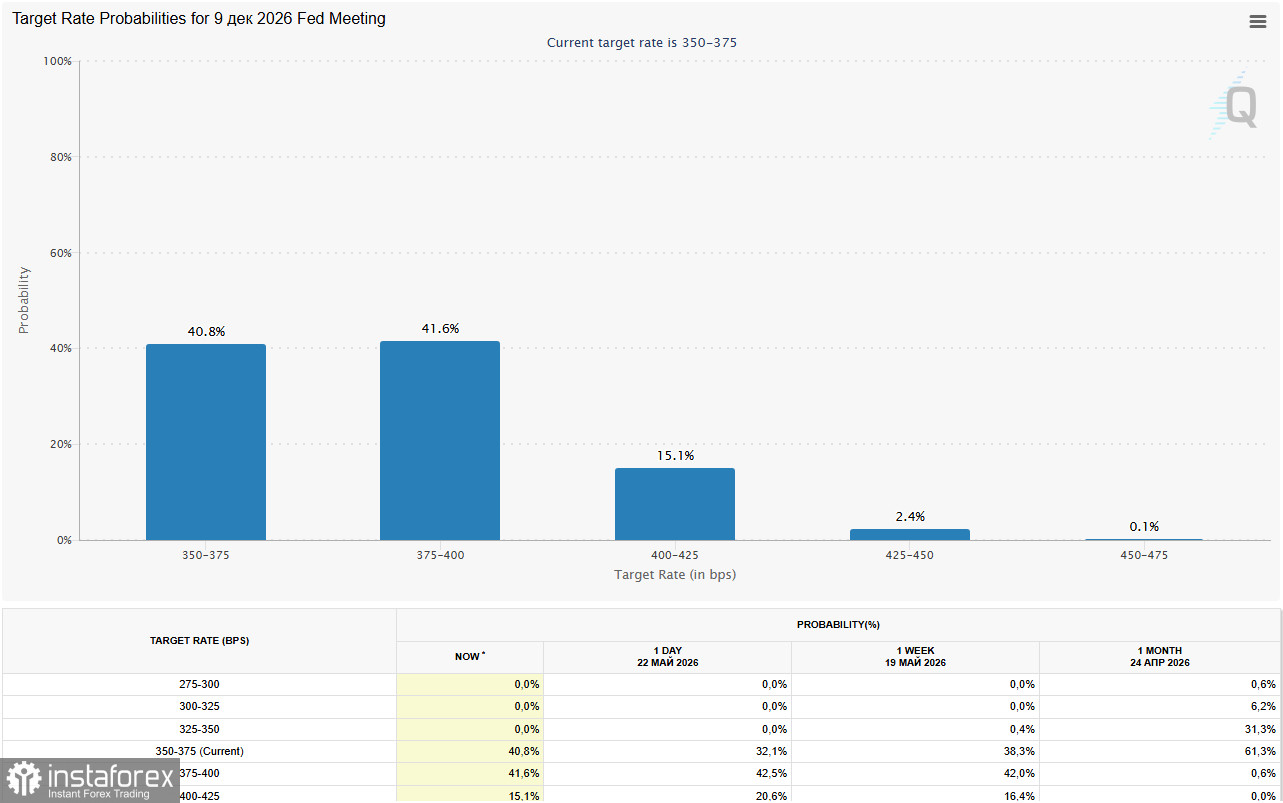

لا يزال المحرك الرئيسي للضغوط هو إعادة تقييم التوقعات بشأن السياسة النقدية للاحتياطي الفيدرالي. فقد صدمت بيانات شهر أبريل لمؤشري CPI (بنسبة 3.8% على أساس سنوي) وPPI (بنسبة 6.0% على أساس سنوي) الأسواق. ووفقًا لأداة CME FedWatch، تسعّر الأسواق احتمالًا بنحو 55% لرفع سعر الفائدة بمقدار 25 نقطة أساس بحلول نهاية عام 2026. ويتوقع بعض الاقتصاديين أن تتخلى لجنة السوق المفتوحة الفيدرالية FOMC عن "نبرتها المتساهلة" في اجتماع يونيو، مشيرين إلى أن العوائد المرتفعة على السندات لأجل 10 سنوات تزيد من تكلفة الفرصة البديلة للاحتفاظ بالذهب، مما يفرض ضغطًا مباشرًا على أسعار الذهب.

وفي هذه الأثناء، وكما أشار World Gold Council (WGC)، يقوم المستثمرون والبنوك المركزية بشراء الذهب، متجاهلين الأسعار القياسية.

في الربع الأول من عام 2026، أظهر السوق العالمي للذهب نشاطاً غير مسبوق. ووفقاً لـWGC نفسها، بلغ الطلب العالمي 1,231 طناً، وارتفعت قيمته الإجمالية، بما في ذلك الصفقات خارج البورصات، إلى مستوى قياسي بلغ 193 مليار دولار. وكان المحرك الرئيسي لهذه الموجة الصعودية هو المستثمرون الساعون للتحوّط من التضخم، والبنوك المركزية التي تنوّع احتياطاتها وسط التوترات الجيوسياسية.

| التاريخ | الحدث | الأثر المتوقع |

|---|---|---|

الخميس 28 مايو (12:30 بتوقيت غرينتش) | بيانات مؤشر Core PCE (التضخم) لشهر أبريل في الولايات المتحدة | محفّز رئيسي — التوقع 0.3% على أساس شهري، 3.3% على أساس سنوي؛ أي ارتفاع فوق هذه المستويات سيقوّي الدولار ويضغط على الذهب. |

الخميس 28 مايو (12:30 بتوقيت غرينتش) | القراءة الثانية للناتج المحلي الإجمالي الأميركي للربع الأول | التوقع: +2.3%؛ البيانات القوية ستدعم الدولار. |

عطلة نهاية الأسبوع | استمرار المفاوضات بين الولايات المتحدة وإيران | المحرّك الجيوسياسي الرئيسي — توقيع اتفاق أو تصعيد جديد. |

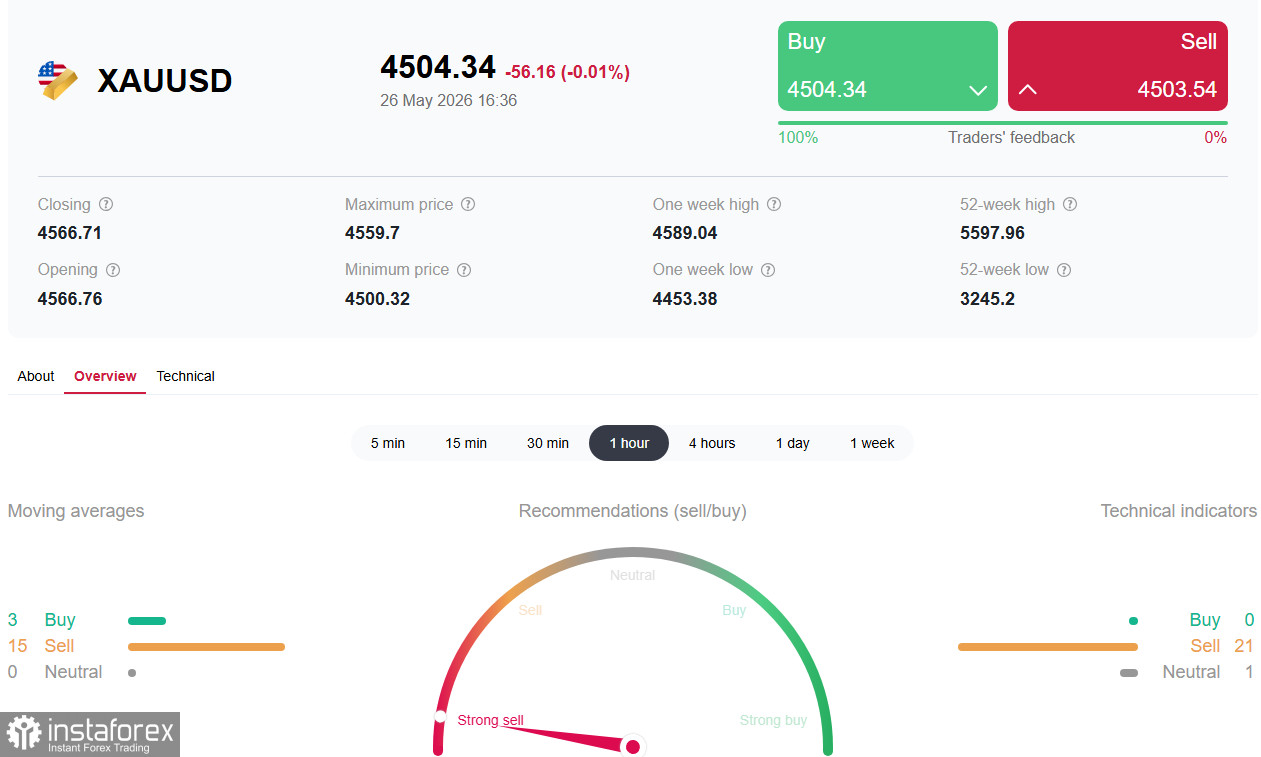

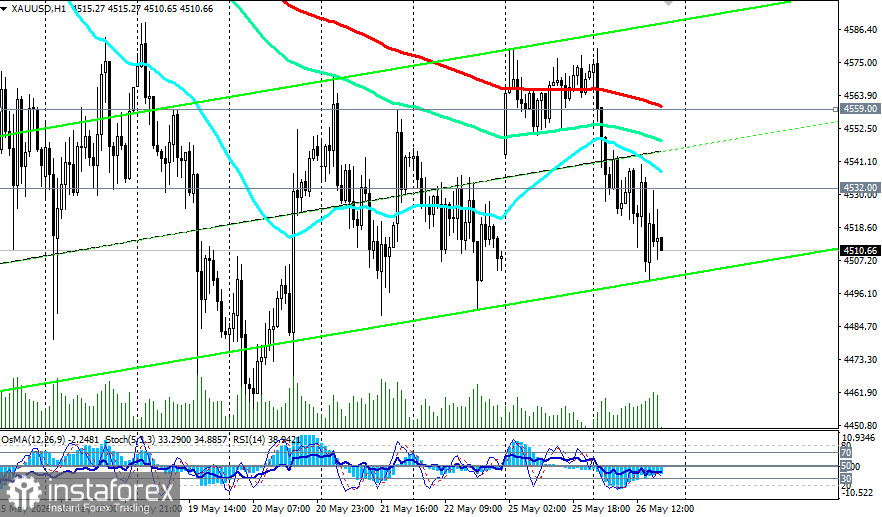

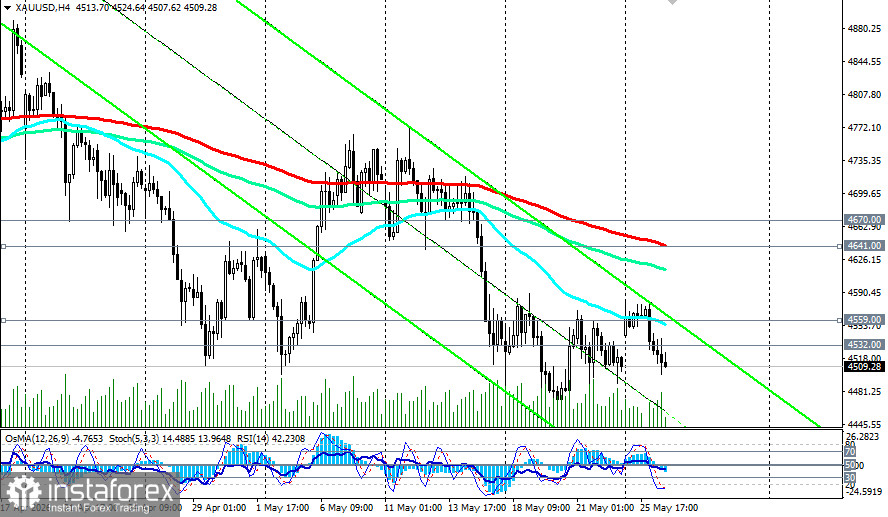

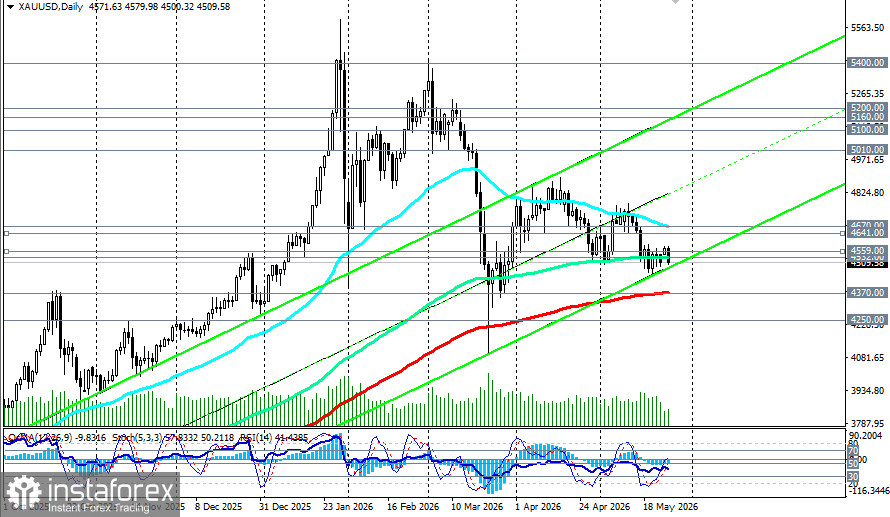

التوقع الأساسي هو استمرار الحركة الهابطة. كسر واضح مع ثبات للأسعار دون مستوى الدعم الرئيسي عند 4,500.00 دولار سيفتح الطريق نحو 4,450.00 دولار، ثم إلى النطاق 4,400.00–4,370.00 دولار (200 EMA على الرسم البياني اليومي).

يتعرض الذهب لضغوط قوية ومزدوجة. فمن جهة، يسهم تحول الاحتياطي الفيدرالي نحو موقف أكثر تشدداً (حيث تسعّر الأسواق احتمالاً بأكثر من 50% لرفع الفائدة قبل نهاية العام) إلى جانب التوترات الجيوسياسية المستمرة في توليد زخم صعودي للدولار. ومن جهة أخرى، يوفر الطلب الهيكلي من البنوك المركزية (ارتفاع بنسبة 17% في الربع الأول) وتوقعات خفض حدّة الصراع على المدى المتوسط دعماً لسعر الذهب.

ستكون المنطقة المحورية عند 4500.00–4670.00 (المتوسط المتحرك الأسي لـ 50 يوماً على الرسم البياني اليومي) ساحة المعركة في الأيام المقبلة. وكما يشير المحللون في سوق المعادن الثمينة، فإنّه ما دام الصراع في مضيق هرمز غير محسوم، وتستمر التوقعات المتشددة تجاه سياسة الـ Fed، فإن المسار الأقل مقاومة للذهب يبقى هابطاً. ينبغي للمستثمرين مراقبة بيانات مؤشر Core PCE يوم الخميس عن كثب، إذ ستحدد ما إذا كان الدولار سيكتسب زخماً إضافياً لمهاجمة مستوى 4500.00 وما دونه.

في الوقت نفسه، يتفق الخبراء في سوق المعادن الثمينة في توقعاتهم لعام 2026 على أن العوامل الرئيسية المحركة لسوق الذهب ستظل الجغرافيا السياسية والتضخم. ومن المرجح أن تحافظ شهية الاستثمار وعمليات الشراء من البنوك المركزية على بقاء العوائد مرتفعة، مما يدعم الأسعار عند مستويات عالية. في المقابل، سيظل قطاع المجوهرات تحت الضغط، رغم أن متانة إنفاق المستهلكين قد تخفف من حدة التراجع. وفي ظل هذه الظروف، يواصل الذهب تأكيد مكانته كأحد أهم أصول الملاذ الآمن في محافظ المستثمرين.