17.02.2026 03:40 PM

17.02.2026 03:40 PM

*) 另見:InstaTrade trading indicators for DJIA (INDU)

道瓊斯期貨在美國週二交易時段開盤時,於 49,450.0–49,500.0 一帶呈現區間盤整,在亞洲時段大幅下跌後略有回升。包括 DJIA 在內的美股指數,正受到勞動力市場與通膨相關宏觀數據的支撐,這些數據顯示聯準會在短期內有望重回寬鬆的貨幣政策週期。另一方面,科技板塊的結構性劇變則對股市造成了顯著壓力。

在投資人等待本週兩大關鍵數據出爐之際——週三的 FOMC 會議紀要以及週五的 PCE 通膨報告——市場仍維持觀望格局。

當前局勢:總體利多 vs. 科技風暴

美國 1 月通膨數據較預期溫和:消費者物價指數(CPI)年增率放緩至 2.4%,為 2025 年 4 月以來的最低水準。核心 CPI 也降至 2.5%,寫下自 2021 年 4 月以來最疲弱表現。

同時,就業市場訊號雖有分歧,但整體仍大致穩定。1 月非農就業人口增加 13 萬人,優於預期,失業率則回落至 4.3%。通膨放緩、勞動市場依然有韌性,這樣的組合強化了市場對聯準會在 6 月就可能轉向鴿派的預期,而時間點正好緊接著 5 月預期中的聯準會主席換屆之後。

不過,科技股正面臨強勁賣壓,樂觀情緒也因此受到抑制。市場擔憂 AI 對傳統商業模式帶來顛覆性衝擊,觸發了資本大規模輪動。像 Anthropic 的 Claude Cowork 這類 AI 工具,引發投資人對傳統軟體商業模式將面臨結構性壓力的疑慮。

資金輪動:道瓊相對納斯達克更具韌性

儘管整體波動加劇,道瓊工業指數相較科技股為主的指數表現更為堅挺。Nasdaq 綜合指數(或 NASDAQ100——交易終端中的 NDX)已連續第五週收跌,為 2002 年以來首見,而道瓊上週僅下跌 1.2%。其中原因在於,資金正從估值過熱的科技股輪動至先前被低估的產業。

自 2025 年底以來,一個明顯趨勢逐漸成形:投資人從大型科技股撤出,轉向未參與 AI 漲勢的板塊。受惠於這波輪動的包括:

與 S&P 500 相比,道瓊工業指數本身的科技權重較低,因此在科技股動盪時自然成為資金避風港。指數目前受到多檔成長領漲股支撐,包括 Nike(+3.32%)、UnitedHealth Group(+3.10%)及 Walt Disney(+3.00%)。與此同時,指數中的科技成分股——Apple(?2.27%)與 Visa(?3.12%)則對指數水準形成壓力。

聯準會因子:領導層更替與政策轉向

影響中期預期的一大關鍵因素,是聯準會即將出現的領導層更替。1 月底,總統 Trump 提名 Kevin Warsh 接替將於 5 月任期屆滿的 Jerome Powell。Warsh 出身華爾街、曾任聯準會理事,以批評現行政策著稱。他主張進行實質性的制度改革,包括縮減聯準會資產負債表以回收過剩流動性,認為這將有助於為進一步降低借貸成本創造條件。

儘管市場對央行獨立性仍有所疑慮,但整體上仍將這項提名解讀為未來政策可能更趨鴿派的訊號。

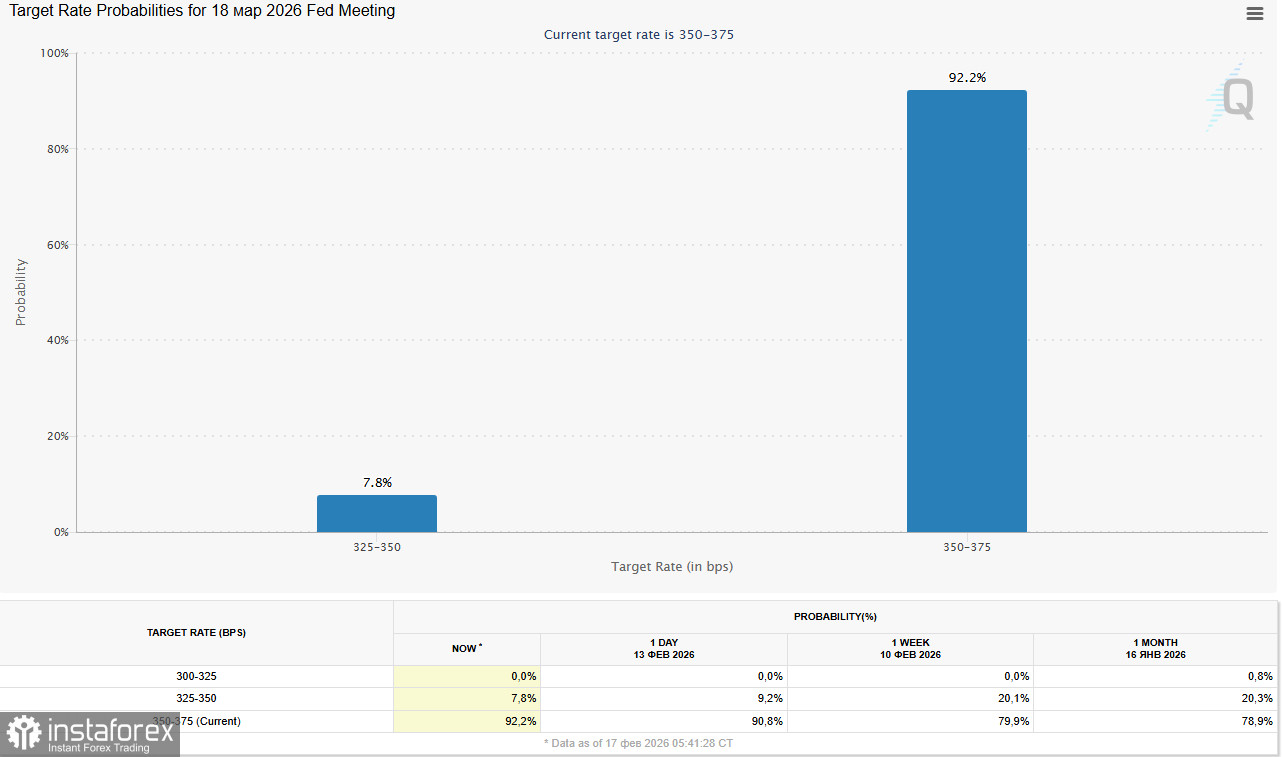

根據 CME Group 的 FedWatch 工具,目前投資人認為 3 月份聯準會降息 25 個基點的機率約為 8%,而 6 月份降息的機率約為 53%。

企業部門:訊號分歧

最新一輪的財報高峰期已結束,但各家公司個別的財報結果仍持續影響市場情緒。半導體材料製造商 Applied Materials Inc. 公布營收為 70.1 億美元,高於市場預期的 68.7 億美元,但低於去年的 71.7 億美元。每股盈餘為 2.38 美元,與去年相同。

本週,投資人將關注 Walmart、Warner Bros. Discovery 和 Booking Holdings 的財報,這些結果可能為消費者狀況與企業支出提供更多線索。

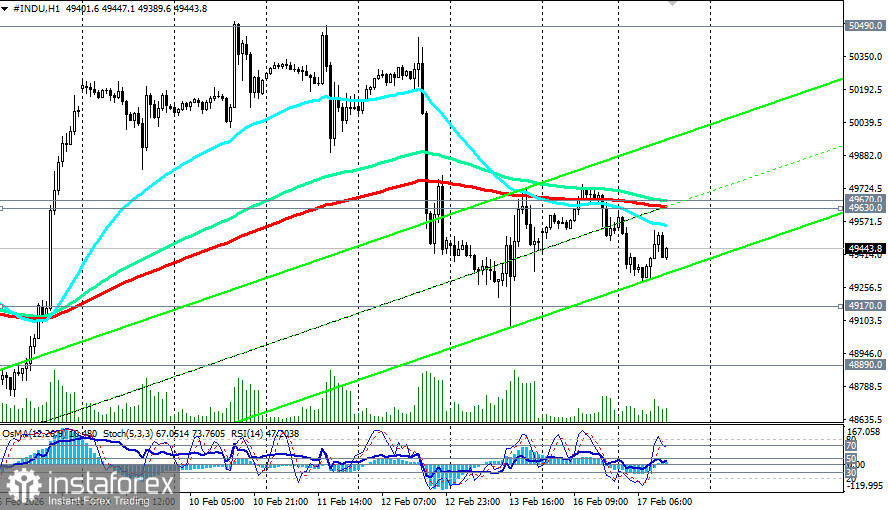

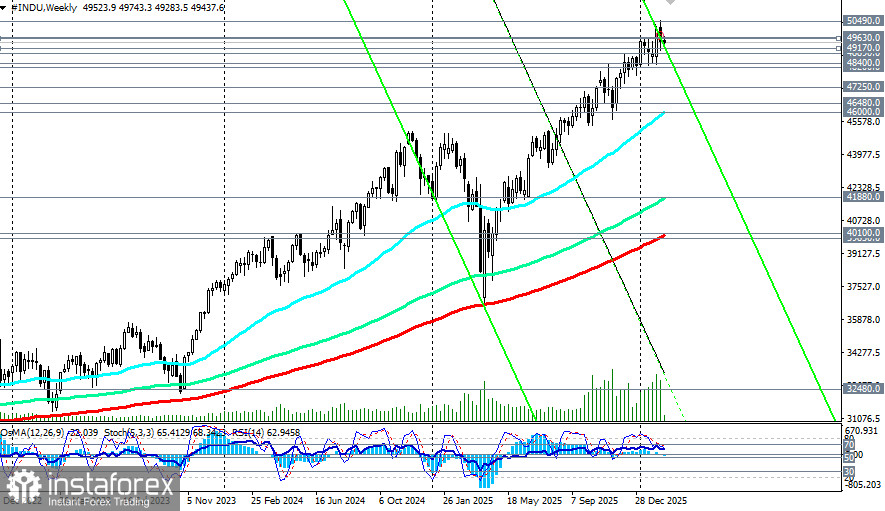

技術面概況

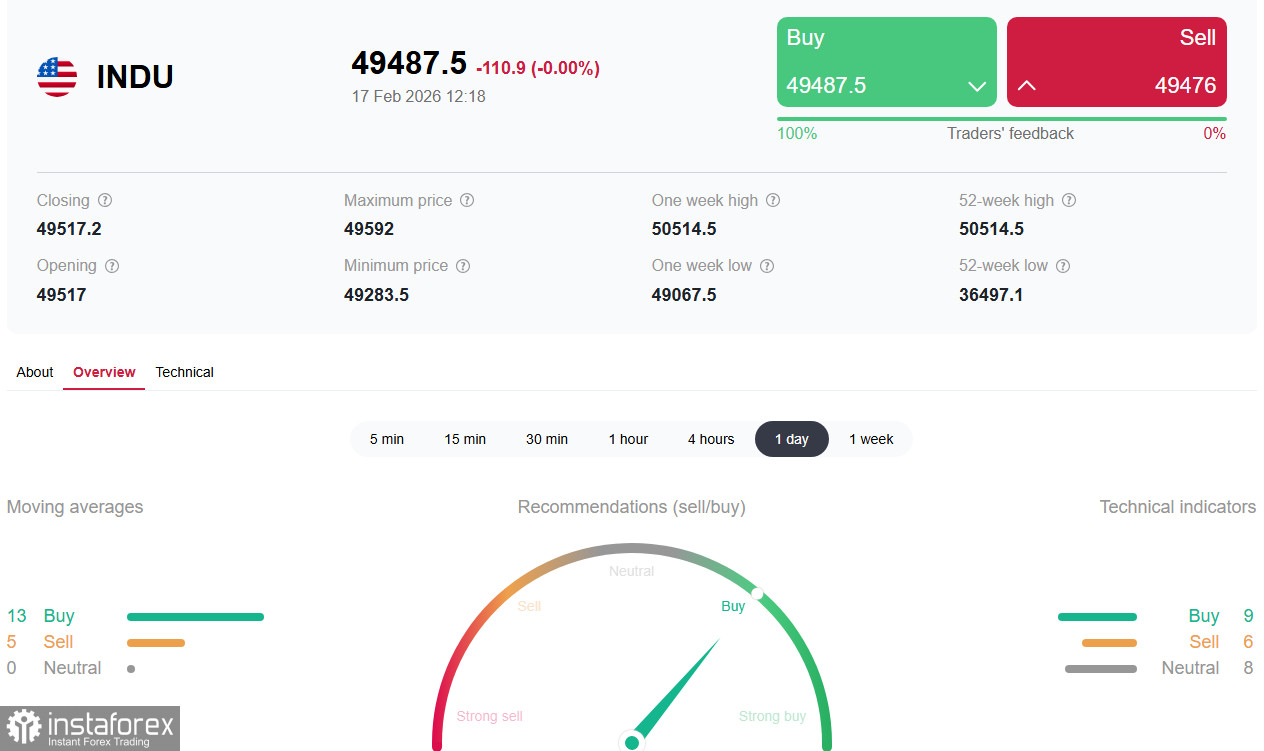

從技術面來看,道瓊斯期貨(或 DJIA——交易平台代碼為 INDU)依然維持在升勢中,儘管動能正在放緩。日線圖上的技術指標(RSI、OsMA、Stochastic)已轉為看跌。關鍵支撐位位於 49,000.0–48,890.0 區間(對應日線圖上的 EMA50 與升勢通道下軌);若向下跌破該區域,可能為更深度的回調打開空間。近期阻力位約在 49,630.0(1 小時圖上的 EMA200)– 497,500.0(一帶的局部高點)。

*)更多詳情請參閱 DJIA (INDU):2026 年 02 月 17 日走勢情景

結論

目前在動盪的美股市場中,Dow Jones 在一定程度上扮演了避風港的角色。資本正從過熱的科技股結構性輪動至防禦型與景氣循環類股,為該指數營造了相對有利的環境。同時,通膨放緩與勞動市場穩定等宏觀訊號,也提升了市場對聯準會短期內啟動寬鬆的預期,而這在傳統上對股市屬於利多因素。

當前的主要風險仍然是圍繞人工智慧及其對傳統商業模式影響的恐慌進一步升級。然而,考量到 Dow 對科技股的依賴度較低,加上宏觀指標表現穩健,該指數相當有機會維持在當前區間,甚至在聯準會政策前景更為明朗後重啟漲勢。本週投資人將關注週三公布的 FOMC 會議紀要以及週五的 PCE 通膨數據,這兩項數據可能成為指數下一波明顯走勢的催化劑。