20.02.2026 08:38 AM

20.02.2026 08:38 AMواصل الدولار الأمريكي تعزيز مكاسبه أمام اليورو والجنيه الإسترليني وغيره من الأصول عالية المخاطر، بدعم من عوامل موضوعية.

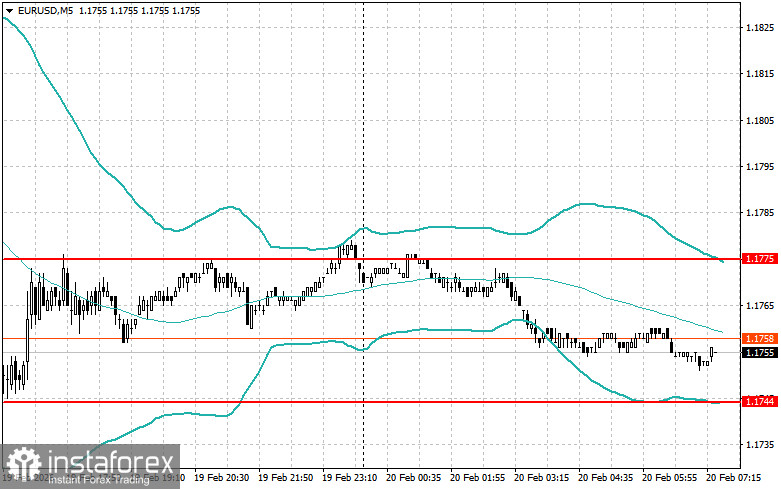

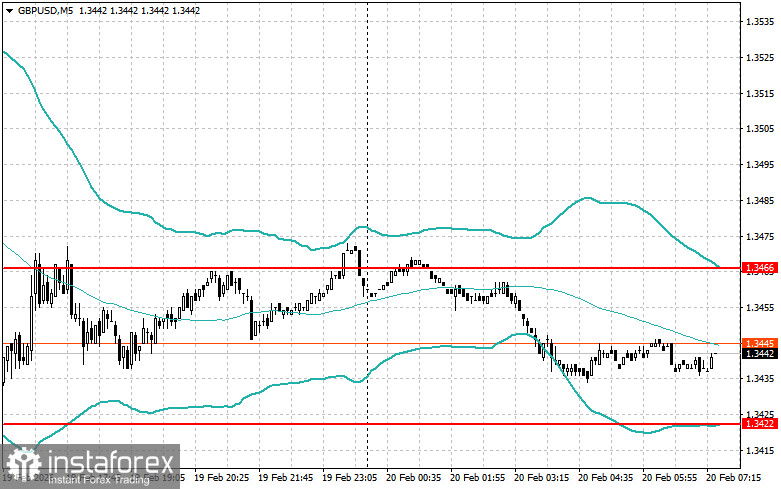

واصل اليورو أمس تراجعه أمام الدولار، كنتيجة لبيانات إيجابية من سوق العمل الأمريكي، وبالأخص تقرير طلبات إعانات البطالة. وسار الجنيه الإسترليني على النهج نفسه. فقد صدر هذا التقرير في ظل تعافي أوسع للاقتصاد الأمريكي، وأظهر متانة في التوظيف وانخفاضاً في عدد طلبات إعانة البطالة الأولية، وهو ما يُنظَر إليه عادةً على أنه إشارة إيجابية لصالح الدولار الأمريكي.

مع ذلك، ستؤدي المؤشرات الكلية القادمة من الولايات المتحدة ومن منطقة اليورو دوراً أكثر أهمية، إذ قد تؤكد الاتجاهات الحالية أو تدفع إلى تعديلها. ففي النصف الأول من اليوم، يُنتظر صدور مؤشرات رئيسية تعكس مستوى نشاط الأعمال في المنطقة: مؤشر مديري المشتريات للقطاع الصناعي (PMI)، ومؤشر مديري المشتريات لقطاع الخدمات، والمؤشر المركب لمنطقة اليورو لشهر فبراير. تُعد هذه المؤشرات بمنزلة مقياس لنشاط الاقتصاد وثقة الأعمال، ولها تأثير كبير في حركة أزواج العملات وتوقعات السوق.

أما بالنسبة للجنيه الإسترليني، فمن المرجح أن ترتفع مستويات التذبذب مع ترقب المتداولين لأي دلائل على تباطؤ في الاقتصاد البريطاني. فقد تشير البيانات الضعيفة لمبيعات التجزئة أو الإنتاج إلى ضغوط بيعية إضافية. لكن المؤشر الأهم سيكون مؤشر مديري المشتريات لقطاع الخدمات في المملكة المتحدة. فإذا سجل مؤشر PMI للخدمات نمواً قوياً على غير المتوقع، فقد يشكل طوق نجاة للجنيه. فالأداء القوي في قطاع الخدمات، الذي يشمل الخدمات المالية والسياحة وغيرها من القطاعات الحيوية، سيعكس قدرة الاقتصاد على الصمود رغم احتمالات الضعف في مجالات أخرى. وفي هذه الحالة، قد لا يكتفي الجنيه بالاستقرار فحسب، بل قد يحقق أيضاً ارتداداً طفيفاً، مما يخفف من قلق المتداولين.

إذا جاءت البيانات متوافقة مع توقعات الاقتصاديين، فمن الأفضل التحرك وفقاً لاستراتيجية Mean Reversion. أما إذا كانت البيانات أعلى بكثير أو أدنى بكثير من توقعاتهم، فستكون استراتيجية Momentum الأنسب.