Shuningdek qarang

09.02.2026 11:24

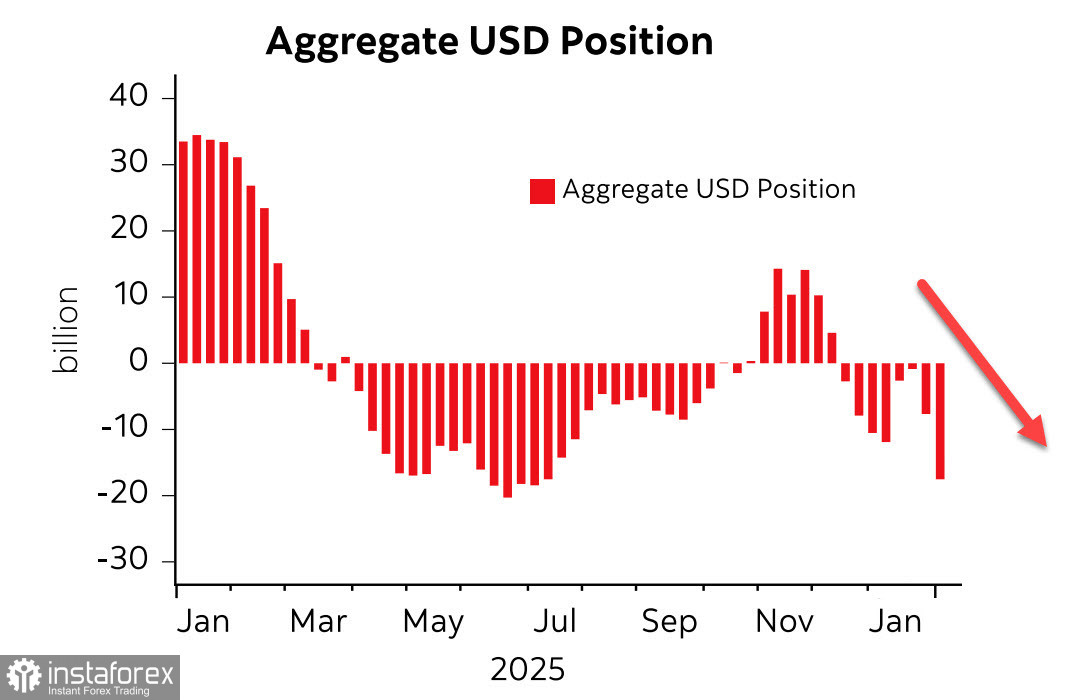

09.02.2026 11:24Отчет CFTC преподнес неприятный сюрприз по доллару США, совокупная короткая позиция за отчетную неделю увеличилась сразу на 9.3 млрд и достигла максимума с июля прошлого года. Все без исключения основные валюты улучшили свои позиции против доллара, лидером вновь выступил евро, где прирост составил 4.4 млрд, также отметим уверенный рост спроса на сырьевые валюты.

Спекулятивное позиционирование по доллару стало откровенно медвежьим, и основной вопрос теперь звучит так – наблюдаем ли мы всего лишь очередную волну рыночных предпочтений и период слабости сменится, как обычно было ранее, ростом, либо мы находимся в самом начале фундаментальной слабости доллара США, поскольку эпоха его тотального доминирования близка к концу.

Недавно назначенный на пост главы ФРС Кевин Уорш, возможно, вовсе не является сторонником Трампа, как, возможно, считает сам Трамп. Одна из его ключевых цитат, датируемая ноябрем прошлого года, звучит так – «...федеральной резервной системе следует пересмотреть свои серьезные ошибки, которые привели к огромной инфляции. Ей следует отказаться от догмы о том, что инфляция возникает, когда экономика растет слишком быстро, а работникам платят слишком много. Инфляция возникает, когда правительство тратит слишком много и печатает слишком много денег».

В этом смысле Уорш является сторонником проводимых Трампом преобразований, ведь лозунг «сделать Америку снова великой» и означает больше зарабатывать, а не создавать богатства якобы из воздуха, а на самом деле вытягивать это богатство из будущих поколений.

Отсюда просматривается логика будущих действий – ФРС не будет скупать правительственные облигации в таких объемах, как ранее. Правительство будет пытаться покрывать дефицит бюджета как через попытку больше заработать путем создания благоприятных условий для бизнеса (отсюда и требование Трампа от ФРС снизить ставку, то есть сделать деньги более дешевыми, отсюда и тарифы как барьер для дешевого импорта с целью стимулировать собственное производство), так и через снижение расходов. Затянуть потуже пояса – этот лозунг не озвучивается по политическим соображениям, но реализация его неизбежна.

Отчет по рынку труда за январь был перенесен на среду, 11 февраля, и это будет ключевым событием недели. Пока сохраняется надежда, что рынок труда начал восстановление, доллар сможет удерживаться на текущих уровнях, но ряд других показателей прямо указывает на то, что ситуация с занятостью не улучшается, а продолжает деградировать.

Отчет ADP показал, что в частном секторе в январе было создано всего 22 тыс. новых рабочих мест, то есть значительно ниже долгосрочного среднего показателя. Индекс занятости ISM в производственном секторе в январе 48.1п, что лучше декабря, но все равно в зоне сокращения, а не расширения, несмотря на многомесячные попытки Трампа добиться оживления производства. Индекс занятости ISM в секторе услуг едва удержался в зоне расширения, показав всего 50.3п, то есть хуже, чем в декабре, несмотря на то что прогнозировался рост.

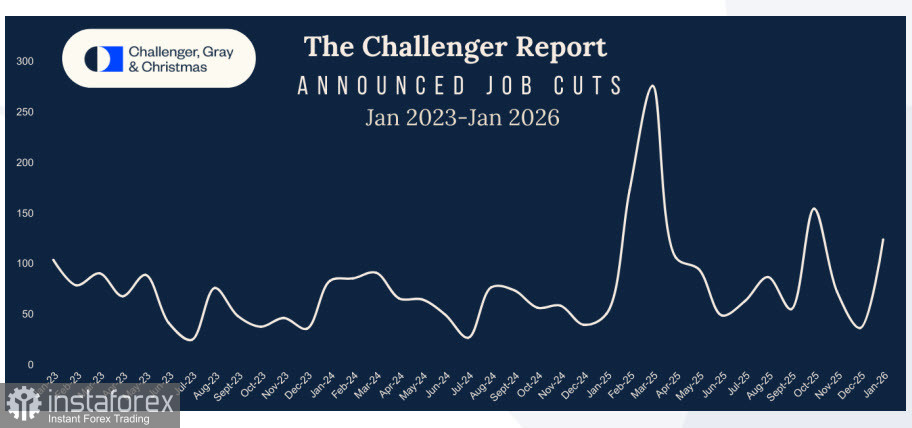

Индекс сокращения рабочих мест от Challenger резко вырос в январе с 35.553 тыс. до 108,435 тыс., недельные заявки по безработице выше прогнозов, количество открытых вакансий JOLTS в декабре заметно снизилось вместо ожидаемого роста.

По всем показателям, так или иначе отражающим состояние рынка труда, наблюдается не восстановление, а деградация. Это означает стагнацию, а возможно, и рецессию, команде Трампа не удается переломить тенденцию, несмотря на отчаянные действия.

И прозвучавший сегодня утром призыв Китая к банкам ограничить использование казначейских облигаций США из-за рыночных рисков означает движение в сторону дальнейшей деградации. Китай не видит возможности покрытия растущего дефицита бюджета США, что среди прочего усиливает вероятность суверенного дефолта.

По совокупности факторов мы не видим для доллара США возможности возобновить рост. Нонфармы за январь могут обрушить доллар еще ниже, если они окажутся хуже ожиданий, что очень даже вероятно. Если же произойдет невероятное, и нонфармы окажутся позитивными, то рынок может мгновенно отреагировать волной критических публикаций об откровенном манипулировании статистическими данными, то есть очевидной попыткой скрыть истинную картину. Такой исход еще сильнее подорвет доверие к доллару.

Для доллара наступают тяжелые времена, и тренд на его ослабление пока не имеет никаких перспектив к завершению.