Дивіться також

07.07.2026 17:07

07.07.2026 17:07Опубликованные в четверг данные по рынку труда США оказались слабее прогнозов, что спровоцировало рост доходности гособлигаций США и Европы, а также ослабление доллара к евро и иене. Слабая статистика снизила ожидания агрессивного повышения ставок ФРС, которые ранее формировались на фоне оптимистичных макроэкономических показателей.

На фоне публикации данных Дональд Трамп вновь раскритиковал политику ФРС. Он предположил, что Кевин Уорш сталкивается с сопротивлением регулятора, не желающего смягчать монетарную политику. Трамп подтвердил свое намерение добиться отставки Лизы Кук и Джерома Пауэлла, которых он считает сторонниками «ястребиного» курса.

После публикации данных по рынку труда прогнозы по ставке ФРС ожидаемо скорректировались. Теперь рынки ждут повышения ставки в сентябре, вероятность повышения в июле сократилась до 25%, и далее не видят изменений вплоть до конца 2027 г. Излишне напоминать, что на такой длинной дистанции прогнозы имеют нулевой смысл, кроме единственного – неопределенность слишком велика.

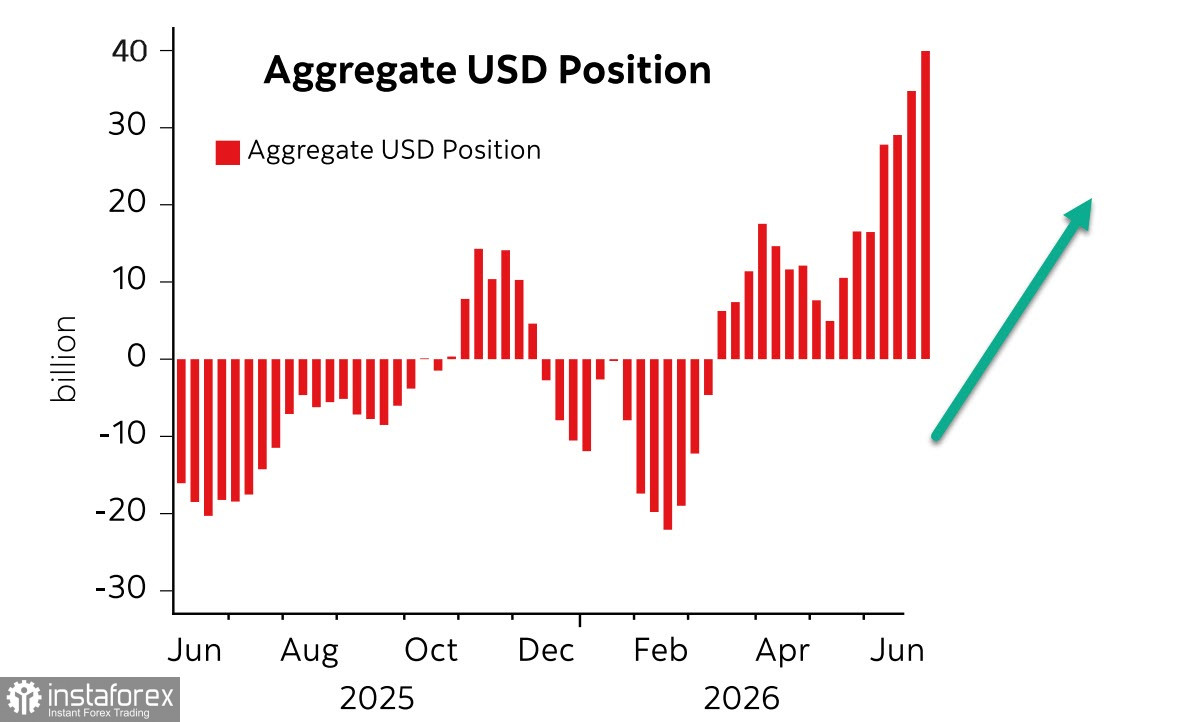

Между тем последний отчет CFTC показал, что по итогам отчетной недели доллар США продолжает доминировать на фьючерсном рынке. Общая длинная позиция против основных мировых валют увеличилась за отчетную неделю на 5.4 млрд и достигла 39.7 млрд, это максимальный уровень с 2015 г.

Возможно, такой сильный перевес – предвестник разворота, но пока признаков такого разворота явно не наблюдается. Да, открытие Ормузского пролива и продолжение переговоров между США и Ираном с целью выработать долгосрочное соглашение явно снижают геополитическую напряженность, но ситуация с поставками энергоресурсов через пролив по-прежнему далека от нормальной. Трафик возобновился всего в четверть объемов от довоенного уровня, потребуется еще несколько месяцев, чтобы нормализовать ситуацию и с текущими поставками, и с запасами, и за это время кризис может получить новое развитие, как минимум в продовольственной сфере, поскольку на повестке явный дефицит удобрений.

Да и новости из США не настолько позитивны. После слабого отчета по рынку труда опубликован индекс оптимизма RCM/TIPP. На первый взгляд, улучшение налицо, в июле индекс вырос до 45,5 с 42,5 в июне, увеличившись на 3,0п (7,1%). Это самый резкий ежемесячный рост индекса с ноября 2024 года, прервавший трехмесячный период стагнации показателей вблизи минимумов апреля. В то же время индекс на протяжении одиннадцати месяцев подряд остается ниже нейтральной отметки в 50п, то есть в зоне пессимизма, и ниже на 7.3% исторического среднего значения за 306 месяцев.

Дефицит торгового баланса США в мае резко вырос до 77.6 млрд, это самый высокий уровень более чем за год, и вернулся к уровню конца 2024 г. Результат фактически полностью обнуляет позитивный эффект от повышенных пошлин и указывает на риск снижения ВВП во 2 квартале.

По совокупности факторов ситуация далека от позитивной. Рост торгового и бюджетного дефицитов, слабость рынка труда, пониженный уровень потребительской активности и одновременно высокий уровень стресса при высокой ставке ФРС с перспективой ее дальнейшего роста – все это явно не выглядит признаками снижения напряженности. А значит, вероятность дальнейшего укрепления доллара США как основной защитной валюты по-прежнему остается высокой.