Дивіться також

09.04.2026 16:43

09.04.2026 16:43Иена отреагировала ростом на сообщения о двухнедельном перемирии между воюющими сторонами в Персидском заливе, однако укрепление иены носило ограниченный характер и было быстро остановлено.

Рост цен на нефть приводит к росту целого ряда компонентов потребительской корзины Японии – собственно энергоносители, а также продукты питания, промышленные товары и услуги. Обычно требуется от трех до пяти месяцев, чтобы рост цен на нефть отразился на инфляции, поэтому основные последствия выйдут на первый план летом. По расчетам банка Mizuho, базовая инфляция может вновь уйти выше 2.5% уже осенью, если нефть останется на уровне выше 90 долл. в течение второго квартала.

Банк Японии недавно опубликовал новые оценки разрыва между фактическим и потенциальным объемом производства в японской экономике, которые показывают, что в последние несколько лет он находился в положительной зоне, а не в отрицательной, как предполагалось ранее. Соответственно, факторов, сдерживающий дальнейший рост ставки, меньше. Если к началу этого года нейтральная ставка предполагалась где-то на уровне 1.0%, то сейчас это скорее 1.25%, а может и 1.50%.

Поскольку перед Японией стоит угроза стагфляции, то очевидно, что Банку Японии нужно выбирать между сдерживанием инфляции и стимулированием спроса. Обычно считается, что неконтролируемый рост инфляции несет больше рисков, чем замедление экономики, и, по этой логике, если инфляция ускорит рост, следует ждать и более высокой ставки. Это также бычий фактор для иены.

На текущий момент рыночная вероятность повышения ставки на заседании BoJ 27-28 апреля около 50%. Очевидно, что многое, если не все, будет зависеть от дальнейшего развития ситуации в Персидском заливе, поскольку оттуда идут две основные угрозы для Японии – физические ограничения поставок нефти и, как следствие, удар по экономике, а также уровень цен и, как следствие, риск быстрого роста инфляции.

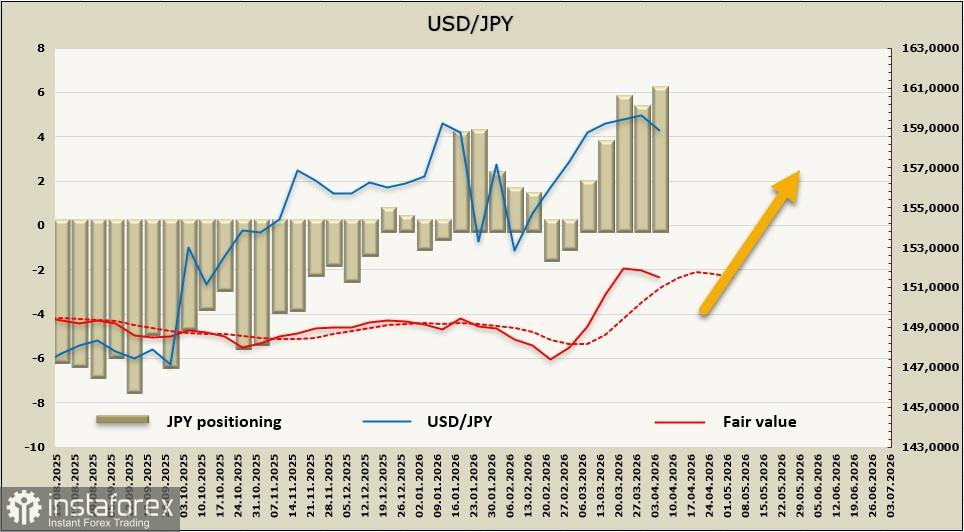

Чистая короткая позиция иене увеличилась за отчетную неделю на 0,57 млрд, до -5,74 млрд, спекулятивное позиционирование медвежье, расчетная цена остается выше долгосрочной средней, однако наблюдаются попытки разворота вниз.

Рыночные перспективы по иене остаются вполне ясными и напрямую зависят от ситуации в Персидском заливе. Если заключенное перемирие будет иметь реальное продолжение и транзит нефти через пролив будет возобновлен, то иена начнет укрепление, поскольку угроза быстрого провала экономики в рецессию снизится. Если же ситуация вокруг пролива останется напряженной, то у иены не будет другого выхода, кроме как дальнейшее ослабление. В первом случае следует ожидать движения USD/JPY к поддержке 152, во втором – прорыв выше 171.96, однако дальнейший рост будет активно сдерживаться угрозой валютной интервенции.