�������� �����

09.02.2026 17:39

09.02.2026 17:39������������ ������ ����� ����������� � ��������, ����� �� ������������ �������� ������� ���������� ���������� ������� � ��� ���� ������ ��������� ���������. ������ ������ ����� ������. ����� ����� ����� ����� ������, �� ������� ��-�������� ������� ���� �� �����, ����� � ������������, �� ��� ���� �� ����� ������� � �������� ������, �� ������� ������ �������� ������ �������� USD. ��� ������ ������ ������� ���������� ���������� � � ������� ������� ��� �������.

��������� ������������ ������ ������������� ��� ������� �� ����� �� ��������, � ����� ���� ����� �������������� ����� � ����������. �������� ���������� ������ �� ��������� � ������������� ����������� ������ ���������� �������� ��������� ��� ������ ��������� ���������. � ������� �������� ����� ����� � ��� ��������� �������� �� ������� ���. ������ ����� ���������� ���.

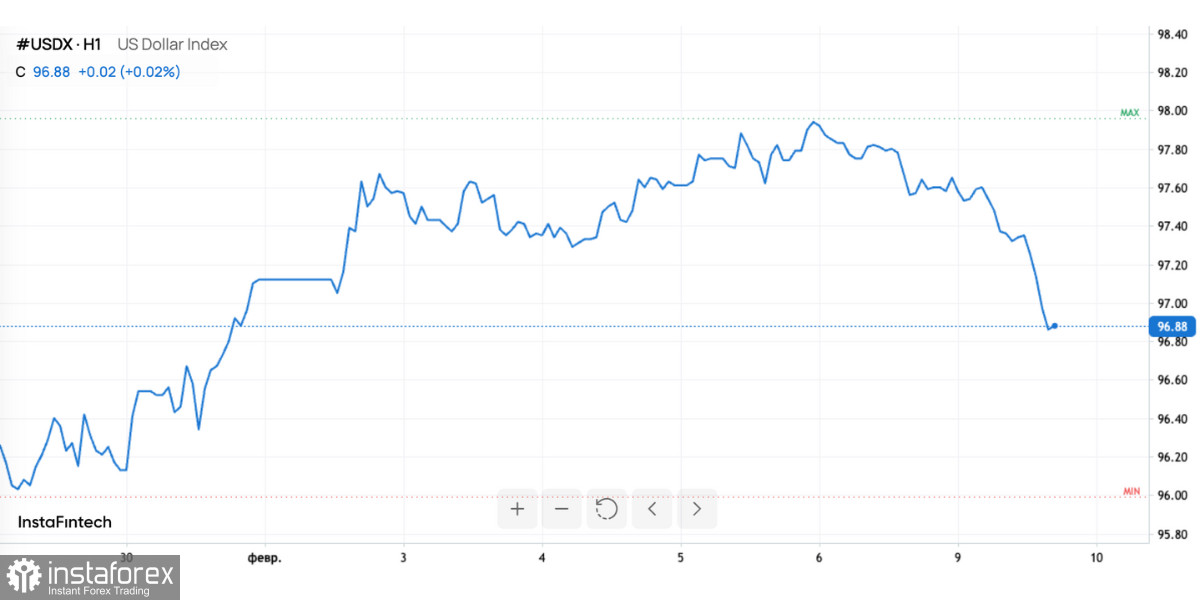

� ���������� ������ �������� � ������ ��������, �� �������� ��� �� �����������. ����� ������ �����������, ����� ������� ������� ������� � �������� ������� � ������-�������, ������ ��� ����� ������� ����� ����� ���� ������� ���������� ��������. ������ ���� ����������� ���������� ������� DXY � ������ ������: ��������� ������������ �� ������� ���������� ���������� ���������� ����� ����������� ����� ���������� ���������� ����������� � ��������, ��������� ������ � ������ �� ���������.

�����, ��� ���� ���� �� � �������� ��������� ��� �������, � � ������ ������������. ��� ����� ��� ����� ������ ���������� ������ ��� ������, �������� ����� ��� ��� ��������� �� ������� �������.

���������� ���������� ������� �� ������� � ��������� ���������������� ������ ������� �������� ���. ���������� ���������� ���������� ������ ����� �� ���� ����� ���������� ����� ������ �� ������ ���� ���� ������� ���������� � ���������� ������ ��������������� �����������.

� ����� �������, ���� �������� ��� ��������� ����� �������� ������� � ������ ��������� ������� ���. � ������ � ����������� �������� �������� ������ �������� ���� ���� ������, ��� ������� ������� ����� �� �����. ���� ���� ��������� ���������, ������� ����� ����������� �� ��� � �����. ��� �������� ���������� ���������������� �� ����������� � ��������� �������� � �������� �������� ��� ������� � ����������� ��������.

������������, ��� ����� ���������� ������ ����� �� ������ �������� ������� �������� ������, �������� �� ���������� USD. ����������� �������� �� ���������� ��������� ��� �������� ������. ��� ������������ �������������� �������: ������ ������� �� ������, ��� ����� ������ � ��������� ��������, � ������ ��� �� ��������, ����� ����� ��������� ����� ��� ������� ���.

�������������� �������� �� ������ ������ �����. ��������� � ������������� ��������� ����������� ��������� ���������� � ������������ ��������� ��� ����� �������������� �������� ��� �����. ���� ���� ����������� ������ ������ �������� �������������, ��� ���� ������ ���������� ��������� �������� � ������������ �������� ������ �� ������������ ����.

������� ���� �������������: ���������� ���� �� ����������� ���������� � �������������� �������� �� ������. � ��������, ����� ��� ����������� ����� ��������� ������ � ������������ ����������� �����������, ����� �������� � ������������ ����� UST ������������� ���������� �� ����� USD.

���������� �������� ����������� �������� ���� ����������. ������ ����� ������� �� ������� ����� ����������� �������� ��������� �������� ������. ����� ����� ����������� ����� ����������� ���������� �������� � ���� ������������ ������, ��� ������������ ���������� ������ ����������� �������� ����� ������.

���� ������������ ����������� ���� �������� �������� ��-�� �������� �������� ������, ������������ �������� ����������. ��������� �������� � ��������� �������� ������������, � ����������� ���� ����� ������� � ������������ �������� �� ������. ��� ���������� ���� ������� � ���� � ������� ����� �������� �� USD �� �������� �����.

�����, ��� ���������� ���� ��������� �� �� ���� �������� ������������ ���������, � ��-�� ��������� ������� ������������ � ���������� ��������. ��� ������������, ��������� ������ ������ � ������� ���� � ����� ������� ��������.

���������� ������� ��� ���������� �� ������ ������� �������. ������ ������������ �� ������� �������, ������� ��������� �� �������� USD � ���������������� � ���. �������� ����� ������������� ���������� �������������, � ������������ �������� ��� ���������, �������� �� ��������� ����������� ����-����������.

� ���� � ����������� �������� ����������� �������� �������: ������ ���� �� ������ �������, � ����������� ����� ���� �������� �������. ��� �������� ������ � ��� �� ��������� ����� �������, � ����� ����� ���������� ��������: ��������������� �������, ���������������� �� ���, ������� �������� �� ����� � ������������ ������� � ������.

������ ������� USD � ������ DXY ������� � ������� ����� �� ��������� ���������. ���� ����� ���� ����������� �����������, ������ �������� ������� ��� �����. � ������, ����� ����� �����, ����������� ��� ������������ ������ �������� ��������� ������ � ���������� �������� � �� ������ � ����� USD, �� � �� ����� ������� ���������� ������.