یہ بھی دیکھیں

09.07.2026 07:07 PM

09.07.2026 07:07 PM

جی بی پی / یو ایس ڈی نے ایک مضبوط صعودی پیش رفت ریکارڈ کی ہے، جو ممکنہ طور پر ایک وسیع تر تیزی کے رجحان (بُلش ٹرینڈ) کے آغاز کی نشاندہی کر سکتی ہے۔ میری رائے میں، 17 جون سے 24 جون کے درمیان امریکی ڈالر کی مضبوطی بنیادی خبروں اور حالات کے مطابق نہیں تھی۔ اس وقت مشرقِ وسطیٰ میں جغرافیائی سیاسی تنازعہ رک چکا تھا، حالانکہ یہی عنصر 2026 کے دوران ڈالر کی مضبوطی کا بنیادی محرک رہا تھا۔ لہٰذا جنگ کے باعث ڈالر کا بڑھنا اور پھر تنازعہ ختم ہونے کے بعد بھی اس کا مضبوط رہنا کم از کم غیر معمولی ضرور تھا۔

دلچسپ بات یہ ہے کہ اس ہفتے مشرقِ وسطیٰ میں کشیدگی کے دوبارہ بڑھنے کے باوجود امریکی ڈالر نمایاں طور پر مضبوط نہیں ہو سکا، حالانکہ اس کے ممکنہ نتائج کافی سنگین ہو سکتے ہیں۔ امریکی صدر ٹرمپ نے جنگ بندی کے خاتمے کا اعلان کیا اور ایران کو تیل فروخت کرنے کی اجازت دینے والی رعایت بھی واپس لے لی، جو امن معاہدے کے تحت دی گئی تھی۔ اس کے نتیجے میں نسبتاً پرسکون دور ختم ہو گیا۔ تاہم، تاجروں نے اب تک اس صورتحال کو مکمل طور پر قیمتوں میں شامل نہیں کیا، کیونکہ ماضی میں بھی اسی نوعیت کے کئی واقعات پیش آ چکے ہیں اور فریقین بالآخر مذاکرات کی میز پر واپس آ گئے تھے۔ میرے خیال میں مارکیٹ کا محدود ردِعمل کسی حد تک جائز ہے۔

یہ بھی قابلِ ذکر ہے کہ ابتدا میں مارکیٹ کو توقع تھی کہ اگر ایف او ایم سی مداخلت نہ کرے تو امریکہ میں افراطِ زر تیز ہو سکتی ہے۔ بعد ازاں جب تیل کی قیمت تقریباً 70 ڈالر فی بیرل تک گر گئی تو مہنگائی کے خطرات کم ہوتے دکھائی دیے۔ تاہم، گزشتہ روز تیل دوبارہ تقریباً 80 ڈالر فی بیرل تک پہنچ گیا، اور مشرقِ وسطیٰ میں تازہ کشیدگی آبنائے ہرمز اور ایرانی بندرگاہوں کی ممکنہ بندش کا خطرہ بڑھا سکتی ہے۔ اگر صورتحال بدترین ممکنہ منظرنامے کی طرف بڑھتی ہے تو تیل کی قیمتیں دوبارہ 100 ڈالر فی بیرل سے اوپر جا سکتی ہیں۔ ایسی صورت میں امریکہ اور یورو زون دونوں میں افراطِ زر میں کمی کی امیدیں ختم ہو جائیں گی، اور مارکیٹ کو ای سی بی اور فیڈرل ریزرو کی مانیٹری پالیسی سے متعلق اپنی توقعات پر نظرِ ثانی کرنا پڑے گی۔

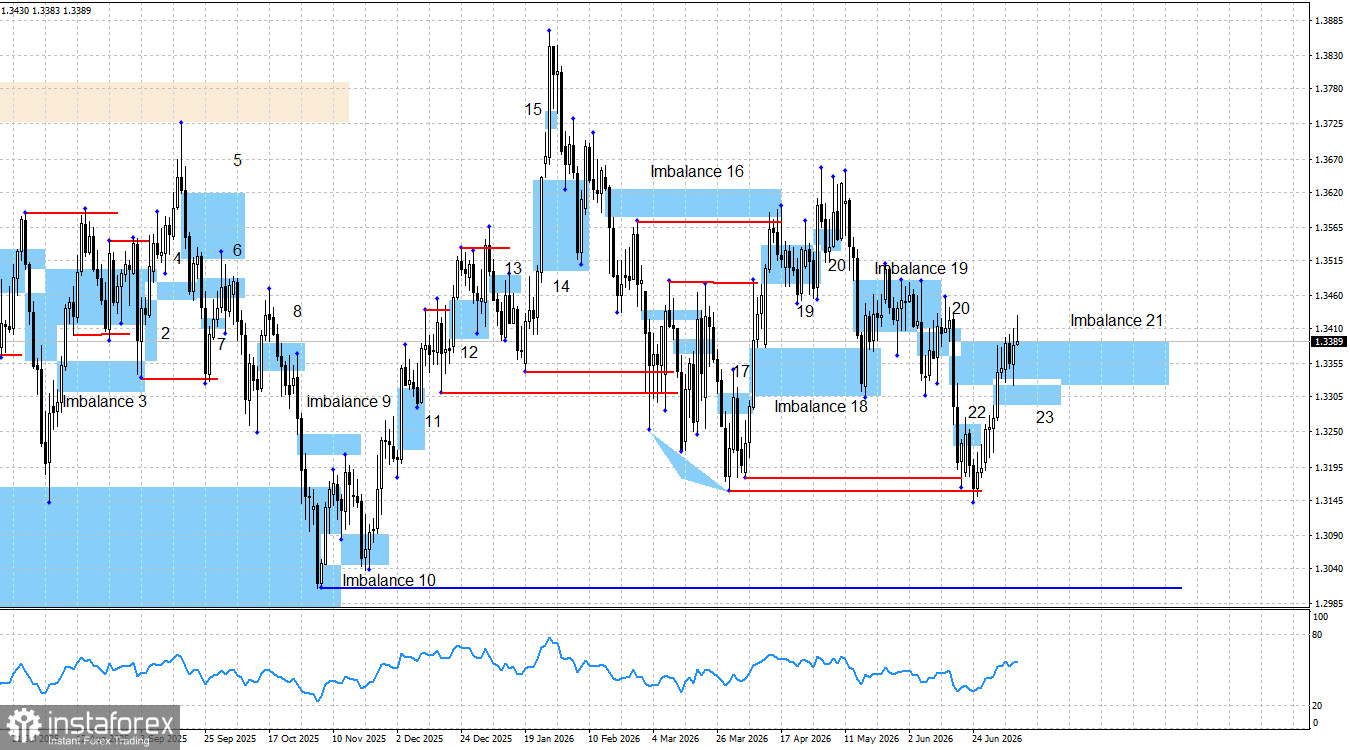

تکنیکی تجزیے کے مطابق 1.3322 کی سطح تک اضافے کا امکان ظاہر کیا گیا تھا، اور بالکل ایسا ہی ہوا۔ قیمت نے پہلے 6 اپریل کے کم ترین پوائنٹ کے نیچے موجود لیکویڈیٹی کو صاف کیا اور پھر 31 مارچ کے کم ترین پوائنٹ کے نیچے بھی یہی عمل دہرایا۔ اس لیے پاؤنڈ کی مضبوطی کی توقع کے لیے مضبوط تکنیکی بنیاد موجود تھی۔ چونکہ امریکی ڈالر کے پاس ابھی تک طویل مدتی مضبوط رجحان کے لیے کوئی ٹھوس وجہ موجود نہیں اور وہ 2026 میں پہلے ہی نمایاں اضافہ کر چکا ہے، اس لیے میرا خیال ہے کہ فروخت کنندگان (بئیرز) اپنی برتری برقرار نہیں رکھ سکیں گے۔

اس کے علاوہ گزشتہ ہفتے بُلش امبیلینس 23 تشکیل پایا تھا اور قیمت اس پر دو مرتبہ ردِعمل دے چکی ہے۔ دوسری جانب بئیرش امبیلنس 21 اب میرے نزدیک غیر مؤثر ہو چکا ہے، کیونکہ قیمت اس سے کافی اوپر جا چکی ہے، اگرچہ اس کی بنیاد مکمل طور پر نہیں ٹوٹی۔ اسی لیے میں یا تو پاؤنڈ کی مزید پیش رفت کی توقع رکھتا ہوں یا پھر نئے تیزی کے سگنلز بننے کے بعد اصلاحی پل بیک اور پھر مزید اضافے کی۔

فی الحال ایران اور امریکہ کے درمیان معاہدے کے حوالے سے مارکیٹ انتہائی محتاط ہے، اور حالیہ واقعات نے ثابت کیا ہے کہ یہ احتیاط بے وجہ نہیں۔ آبنائے ہرمز کے قریب گولہ باری اور کشیدگی کئی ہفتے قبل دستخط ہونے والی مفاہمتی یادداشت کے باوجود جاری ہے۔ فیڈرل ریزرو پہلے ہی امریکی ڈالر میں ایک مضبوط ریلی پیدا کر چکا ہے، لیکن اب بھی مجھے کوئی ایسا مضبوط عنصر نظر نہیں آتا جو فروخت کنندگان کی مسلسل برتری کو برقرار رکھ سکے۔ کیا صرف مزید مانیٹری سختی کی توقعات ہی ڈالر کو مسلسل سہارا دے سکتی ہیں؟ یہ ایک اہم سوال ہے۔

جمعرات کو کوئی اہم معاشی اعداد و شمار جاری نہیں ہوئے۔ مارکیٹ پورے دن جغرافیائی سیاسی خبروں پر توجہ دے سکتی تھی، لیکن تاجروں نے انہیں بڑی حد تک نظر انداز کیا، کیونکہ ایسا محسوس ہوتا ہے کہ مارکیٹ اس موضوع سے تھک چکی ہے۔ نتیجتاً قریبی مدت میں، اور کم از کم اس ہفتے کے دوران، تکنیکی تجزیہ ہی مارکیٹ کی سمت کا بنیادی محرک بنا رہ سکتا ہے۔

وسیع تر بنیادی منظرنامہ اب بھی مجھے امریکی ڈالر میں طویل مدتی کمزوری کی توقع رکھنے پر مجبور کرتا ہے۔ نہ ایران اور امریکہ کے درمیان تنازعہ اور نہ ہی 2026 میں فیڈرل ریزرو کی ممکنہ شرحِ سود میں اضافے کی پالیسی اس نقطۂ نظر کو تبدیل کرتی ہے۔ جغرافیائی سیاسی کشیدگی نے وقتی طور پر سرمایہ کاروں کو ڈالر کی محفوظ سرمایہ (سیف پیون) حیثیت یاد دلائی، لیکن تنازعہ یا تو ختم ہو چکا ہے یا اپنے اختتام کے قریب ہے۔ فیڈرل ریزرو 2026 میں شرحِ سود بڑھانے کا ارادہ رکھتا ہے، جو ڈالر کے لیے مثبت عنصر ہے، لیکن یہ بھی حقیقت ہے کہ سخت مانیٹری پالیسی امریکی معیشت اور لیبر مارکیٹ دونوں کی رفتار کو سست کر دے گی۔

مزید یہ کہ کیون وارش کو ڈونلڈ ٹرمپ نے ایف او ایم سی کی سربراہی کے لیے اس امید کے ساتھ مقرر کیا تھا کہ وہ زیادہ نرم مانیٹری پالیسی اختیار کریں گے، جو جرومے پاول فراہم نہیں کر سکے تھے۔ میری رائے میں فیڈرل ریزرو کی جانب سے کسی بھی قسم کی سختی ایک طویل مدتی سختی کے چکر میں تبدیل نہیں ہوگی اور نہ ہی اس کے اثرات دیرپا ہوں گے۔ اسی لیے میرا ماننا ہے کہ امریکی ڈالر کی کوئی بھی مضبوطی عارضی ہوگی، نہ کہ ایک نئے طویل مدتی صعودی رجحان کا آغاز۔

یہ کہ 10 جولائی کے لیے امریکہ اور برطانیہ کے معاشی کیلنڈر میں کوئی نمایاں واقعہ شامل نہیں ہے، لہٰذا جمعہ کے روز میکرو اکنامک اعداد و شمار سے مارکیٹ کے جذبات پر نمایاں اثر پڑنے کا امکان کم ہے۔

جی بی پی / یو ایس ڈی کے حوالے سے طویل مدتی منظرنامہ اب بھی تیزی کا ہے۔ حالیہ دو سوئنگ لوز کے نیچے لیکویڈیٹی سویپس کے بعد خریداروں کو مارکیٹ کا کنٹرول دوبارہ حاصل کرنے کا موقع ملا ہے۔ اگرچہ پاؤنڈ 1.3007 کی سطح، جو تیزی کے رجحان کو غیر مؤثر بنانے والی سطح سمجھی جاتی ہے، کی جانب دوبارہ گر سکتا ہے، لیکن اس کے لیے نئے مندی کے سگنلز درکار ہوں گے۔ چونکہ بئیرش امبیلنس 21 اب غیر مؤثر ہو چکا ہے، اس لیے مندی کی ایک اہم تکنیکی بنیاد ختم ہو گئی ہے۔ دوسری جانب دو لیکویڈیٹی سویپس اور بُلش امبیلنس 23 تیزی کے مؤقف کی حمایت کرتے ہیں۔ مارکیٹ پہلے ہی بُلش امبیلنس 23 پر ردِعمل دے چکی ہے، جبکہ اوپر کی جانب اگلے اہم اہداف یکم مئی اور 27 جنوری کی بلند ترین سطحیں ہیں، جو بالترتیب 1.3656 اور 1.3867 پر واقع ہیں۔