Смотрите также

29.06.2026 13:13

29.06.2026 13:13Как показали данные, британский ипотечный рынок резко остыл в мае, и это первый ощутимый сигнал того, что неопределённость вокруг ставки и экономики начала бить по жилищному сектору.

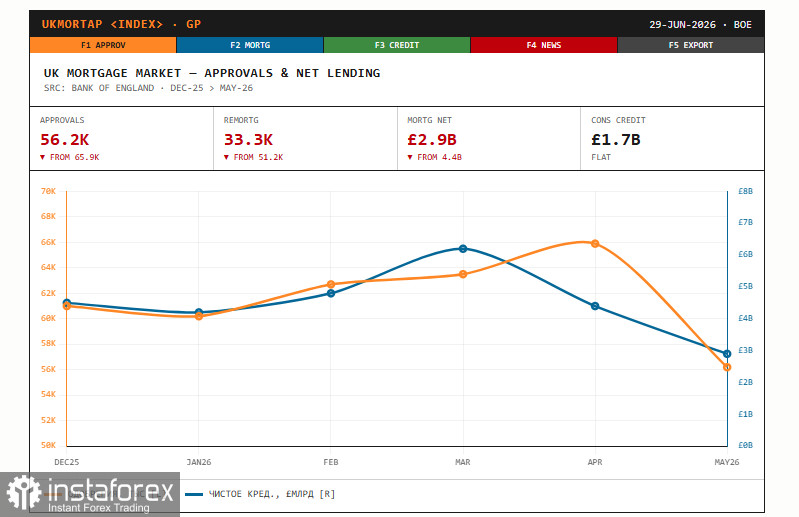

По данным Банка Англии, чистое заимствование по ипотеке упало до 2,9 миллиарда фунтов против 4,4 миллиарда в апреле. Это значительно ниже среднего за полгода уровня в 5,1 миллиарда и худший показатель с мая 2025 года.

Ещё нагляднее ситуацию рисуют одобрения новых ипотек, которые считаются опережающим индикатором будущего кредитования. В отчете указано что в мае их число рухнуло до 56 200 против среднего за полгода уровня в 63 300. Одобрения на рефинансирование обвалились ещё сильнее, до 33 300 с 51 200 в апреле. Падение по обоим направлениям говорит о том, что британцы массово отложили решения о покупке жилья и пересмотре ипотечных условий. Причина читается в общем фоне, о котором я не раз писал. Высокая инфляция, слабеющий рынок труда и неопределённость вокруг дальнейших действий Банка Англии заставляют домохозяйства занять выжидательную позицию, особенно на фоне эффективных ставок по новым ипотекам, остающихся выше 4 процентов.

Потребительский кредит при этом держится заметно стабильнее, что говорит о неоднородности картины. В отчете сказано, что чистое заимствование по потребкредиту осталось почти без изменений, на уровне 1,7 миллиарда фунтов против аналогичного значения в апреле. Внутри этой суммы есть показательная деталь. Заимствование по кредитным картам снизилось до 0,6 миллиарда с 0,8 миллиарда, тогда как прочие формы кредита, включая автокредиты и личные займы, выросли до 1,1 миллиарда с 0,9 миллиарда.

Корпоративный сектор также резко сбавил аппетит к заимствованиям. Нефинансовые компании привлекли на чистой основе лишь 1,1 миллиарда фунтов против 5,4 миллиарда в апреле, а банковские кредиты бизнесу упали до 1,8 миллиарда с 4,3 миллиарда. Это заметное охлаждение корпоративной активности, которое перекликается со слабостью деловых настроений, отражённой в индексах PMI и провальных розничных данных CBI. Бизнес, как и домохозяйства, явно занял выжидательную позицию.

Любопытно, что на этом фоне общая денежная масса, напротив, выросла. Чистый приток стерлинговой ликвидности M4 увеличился до 11,0 миллиарда фунтов против 9,2 миллиарда в апреле, чему способствовали финансовые компании и домохозяйства, нарастившие денежные запасы на 6,4 и 5,4 миллиарда соответственно.

Сочетание растущих денежных запасов и резко замедлившегося кредитования – это классический признак осторожности. Деньги в системе есть, но и бизнес, и население предпочитают их копить, а не пускать в оборот.

Для Банка Англии и фунта эти данные складываются в неоднозначную картину. С одной стороны, охлаждение ипотеки и кредитования играет на стороне голубей, поскольку показывает, что высокие ставки уже тормозят экономику без дополнительного ужесточения. Напомню, что на июньском заседании большинство комитета сохранило ставку на уровне 3,75 процента именно из-за слабости спроса, тогда как Пилл и Грин голосовали за повышение.

Сегодняшняя статистика скорее усиливает аргументы тех, кто против дальнейшего ужесточения.