Voir aussi

15.07.2026 06:16 PM

15.07.2026 06:16 PM

La paire GBP/USD a enregistré un fort mouvement haussier ces dernières semaines, ce qui pourrait marquer le début d’une nouvelle tendance positive. Les vendeurs n’ont pas réussi à reprendre la main cette semaine, malgré deux nouvelles escalades au Moyen-Orient et la suspension actuelle des négociations. Donald Trump a déjà révoqué l’autorisation permettant à l’Iran de vendre du pétrole dans le cadre de l’accord de paix et a imposé un blocus sur les ports iraniens. En réponse, l’Iran a de nouveau fermé de son côté le détroit d’Ormuz. De fait, le cessez-le-feu et les pourparlers de paix ont pratiquement pris fin.

Pour autant, les traders ne croient pas encore à une reprise de la guerre, des situations similaires s’étant déjà produites à plusieurs reprises, les deux parties finissant par revenir à la table des négociations. Le marché a largement ignoré la détérioration de la situation géopolitique, ce qui me semble justifié. Cette semaine, les opérateurs haussiers ont bénéficié d’un soutien inattendu après le repli de l’inflation américaine à 3,5 %. Par la suite, Kevin Warsh a refusé de promettre au Congrès que la Federal Reserve durcirait sa politique monétaire, déclenchant une nouvelle vague de déception pour le dollar américain. Il n’est donc plus du tout certain que la Fed commencera à resserrer sa politique monétaire, même en septembre. D’ici là, l’évolution du conflit au Moyen-Orient, le niveau des prix du pétrole et du gaz naturel à l’approche de l’hiver, ainsi que la réaction de l’inflation au nouveau contexte géopolitique et énergétique devraient s’éclaircir. Je ne suis donc pas convaincu que la Federal Reserve procédera nécessairement à un resserrement monétaire en 2026.

Il convient également de noter que le marché anticipait initialement une poursuite de la hausse de l’inflation américaine en l’absence d’intervention du FOMC. Par la suite, les risques inflationnistes se sont atténués lorsque les prix du pétrole sont retombés à 70 $ le baril. Cette semaine, cependant, le pétrole est remonté à 87 $, et la dernière escalade au Moyen-Orient, combinée au blocus du détroit d’Ormuz, pourrait pousser les prix encore plus haut. Dans le scénario le plus pessimiste, le baril pourrait revenir dans la zone 100–120 $. Dans ce cas, les espoirs de voir l’inflation ralentir, que ce soit aux États-Unis ou en zone euro, s’évanouiraient rapidement. Dans un scénario plus optimiste, les prix du pétrole pourraient revenir dans la zone 60–70 $, réduisant le besoin de resserrer davantage la politique monétaire.

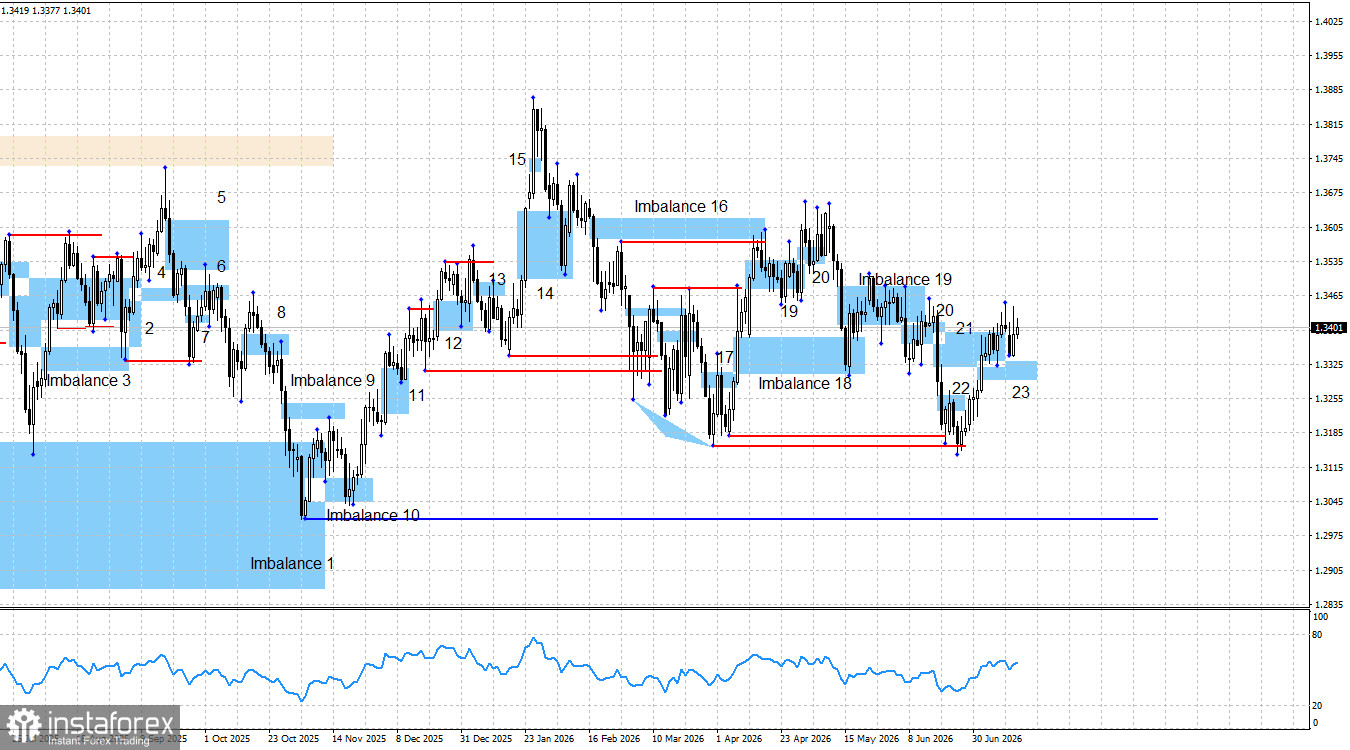

L’analyse technique pointait vers un potentiel de hausse en direction du niveau 1,3322, ce qui s’est précisément produit. Le prix a d’abord balayé la liquidité sous le plus bas du 6 avril, puis sous le plus bas du 31 mars. Ces « chasses de liquidité » ont fourni une base solide pour anticiper de nouvelles progressions de la livre. Étant donné que le dollar américain manque toujours de catalyseurs haussiers puissants à long terme et qu’il a déjà réalisé une impressionnante hausse en 2026, je pense qu’il est peu probable que les vendeurs reprennent le contrôle. En outre, un déséquilibre haussier (23) s’est formé la semaine dernière, et le prix y a réagi à deux reprises. Quant au déséquilibre baissier 21, il a été invalidé. Je m’attends donc soit à la poursuite du rallye de la livre, soit à la formation de nouveaux signaux haussiers, suivie d’un nouveau mouvement ascendant après un repli correctif.

À l’heure actuelle, le marché demeure extrêmement prudent vis-à-vis de tout nouveau titre géopolitique. Si l’Iran et les États-Unis reprenaient la guerre, les vendeurs pourraient lancer une nouvelle offensive. Toutefois, peu de participants de marché envisagent aujourd’hui un tel scénario. Ainsi, le seul facteur significatif qui soutient encore les vendeurs réside dans la possibilité d’un nouveau resserrement de la politique monétaire du FOMC.

Le calendrier économique de mercredi n’a eu qu’un impact limité sur le marché. Ni l’indice des prix à la production américain, ni la deuxième journée de témoignage de Kevin Warsh devant le Congrès n’ont déclenché de réaction marquée. La livre continue de montrer un potentiel d’appréciation supplémentaire.

Dans l’ensemble, le contexte fondamental m’amène toujours à anticiper uniquement une faiblesse de long terme du dollar américain. Ni le conflit entre l’Iran et les États-Unis, ni la perspective d’une hausse des taux de la Federal Reserve en 2026 n’ont modifié cette vision. Les tensions géopolitiques ont temporairement rappelé au marché le statut de valeur refuge du dollar, mais le conflit a déjà dépassé sa phase la plus active. La Federal Reserve envisage toujours de relever ses taux d’intérêt en 2026, ce qui constitue un soutien pour le dollar. Cependant, un resserrement monétaire plus marqué freinerait également la croissance économique et affaiblirait le marché du travail. Il ne faut pas oublier non plus que Kevin Warsh a été nommé par Donald Trump à la tête du FOMC parce qu’on s’attendait à ce qu’il adopte une politique monétaire plus accommodante que Jerome Powell. Par conséquent, à mon sens, toute appréciation du dollar américain devrait rester temporaire et motivée par des facteurs de court terme.

Calendrier des publications pour les États-Unis et le Royaume-Uni :

États-Unis

Le calendrier économique du 16 juillet ne comporte que deux publications, dont aucune ne me semble particulièrement importante. L’impact des annonces macroéconomiques sur le sentiment de marché devrait donc rester limité et cantonné à la seconde moitié de la journée.

Prévisions et recommandations de trading pour GBP/USD :

La perspective de long terme pour la paire GBP/USD demeure haussière. Après les chasses de liquidité sous les deux derniers plus bas significatifs, les acheteurs ont repris l’initiative. La livre pourrait encore reprendre sa baisse en direction du niveau d’invalidation de la tendance haussière à 1,3007, mais cela nécessiterait de nouveaux signaux vendeurs. Le déséquilibre baissier 21 a déjà été invalidé, de sorte qu’il n’existe actuellement aucune source claire pour un tel signal. À l’inverse, les deux chasses de liquidité et le déséquilibre haussier 23 continuent de soutenir le scénario positif. Le prix a déjà réagi au déséquilibre 23, et les prochains objectifs de hausse pour la livre se situent sur les sommets du 1er mai et du 27 janvier, à 1,3656 et 1,3867 respectivement.