Voir aussi

09.07.2026 12:39 AM

09.07.2026 12:39 AMLa Reserve Bank of New Zealand (RBNZ) a relevé le taux directeur (Official Cash Rate, OCR) de 25 points de base, à 2,50 %, en ligne avec les attentes du marché. La décision a été prise par consensus.

Dans ses commentaires, la RBNZ n’a pas fourni de prévisions claires pour l’avenir, préférant fonder ses décisions sur les données économiques à venir. Cela correspond à l’avis des analystes selon lequel la flexibilité constitue la meilleure stratégie dans les conditions d’incertitude actuelles.

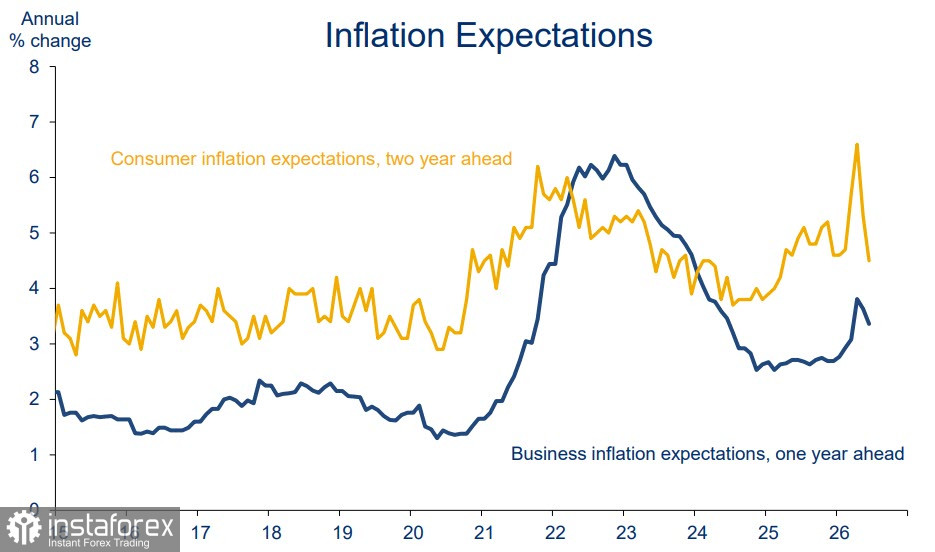

Bien que les risques d’inflation se soient atténués, le Comité a souligné qu’ils n’ont pas disparu et que les perspectives économiques se sont améliorées, de sorte que de nouvelles hausses de taux « semblent probables » afin de ramener l’inflation à l’objectif de 2 %. Le calendrier des prochaines augmentations reste incertain et dépendra des données relatives à l’inflation, aux intentions de fixation des prix des entreprises et à l’activité économique.

Les analystes anticipent toujours des relèvements de taux lors des deux prochaines réunions, ce qui porterait le taux à 3 %. Ils estiment que l’économie n’a plus besoin de mesures de soutien et que cette hausse intervient dans un contexte de reprise attendue plutôt qu’en réaction à une économie faible.

Les principaux indicateurs pour les décisions futures incluront les données sur l’inflation, les intentions de fixation des prix des entreprises et la situation du marché du travail.

Les marchés ont réagi à la décision par une hausse modérée des taux d’intérêt à court terme et du dollar néo-zélandais, mais ce mouvement n’a pas duré. Les menaces géopolitiques sont passées au premier plan en raison de la forte intensification des tensions entre les États-Unis et l’Iran. Le président Trump a annoncé que le mémorandum d’entente était « résilié », tandis que l’Iran a menacé de mener des frappes de représailles dans un rapport d’au moins deux pour un. Le Brent s’est rapproché des 80 dollars le baril, et il ne fait aucun doute que si les États-Unis effectuent une nouvelle frappe cette nuit, comme Trump l’a promis, les prix du pétrole augmenteront encore et la menace d’une crise énergétique mondiale reviendra au premier plan.

Ce soir seront publiés les comptes rendus de la réunion du FOMC, la première sous la présidence de Warsh. Le marché a adopté une position plus « hawkish » après la réunion du FOMC le mois dernier, mais a interprété comme moins agressif le signal envoyé par Warsh la semaine dernière — laissant entendre que les anticipations d’inflation ont diminué et que l’IA pourrait stimuler la productivité et permettre une croissance non inflationniste.

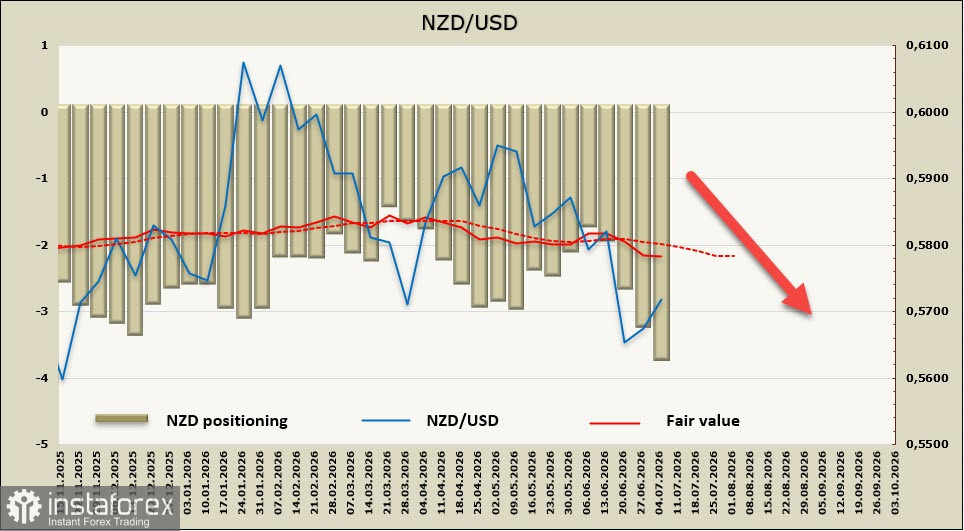

La position nette vendeuse sur le NZD a augmenté de 0,5 milliard de dollars au cours de la semaine de référence, pour atteindre -3,62 milliards de dollars, les positions spéculatives demeurant résolument baissières malgré la confiance du marché dans une hausse de taux de la RBNZ au moment de la collecte des données. Le prix estimé reste inférieur à la moyenne de long terme.

Comme on pouvait s’y attendre, le kiwi a réagi au relèvement des taux de la RBNZ par une hausse, mais il n’a pas réussi à dépasser le sommet de juillet à 0,5722. Le principal facteur de blocage est la reprise des frappes entre les États-Unis et l’Iran, ainsi que la déclaration de Trump concernant la résiliation de l’accord. L’évolution de la situation dépend directement du déroulement des événements : en cas d’escalade et de poursuite de la hausse des prix du pétrole, la pression sur le NZD/USD augmentera, et il faudra s’attendre à un nouveau test du plus bas à 0,5621, avec un mouvement en direction de 0,5575. Il existe manifestement moins de raisons de tabler sur une poursuite de la hausse.