Voir aussi

07.04.2026 03:09 PM

07.04.2026 03:09 PM

Voir aussi : Indicateurs de trading InstaTrade pour le S&P500 (SPX)

Le marché actions américain est figé dans la tension, alors que « l’heure X » est fixée à 20h00, heure de la côte Est (24h00 GMT) – l’échéance de l’ultimatum du président Donald Trump à l’Iran. Les contrats à terme sur les principaux indices boursiers américains sont en baisse au début de la séance américaine, et les investisseurs privilégient le cash. Nous examinons ce qui se passe avec l’indice phare de Wall Street et où il pourrait se diriger ensuite.

Moteur principal : non pas la Fed, mais Téhéran

Habituellement, en avril, l’attention se concentre sur les résultats d’entreprises et les signaux de la Réserve fédérale. Toutefois, aujourd’hui, le facteur dominant est la géopolitique.

La situation s’envenime. L’Iran a officiellement rejeté un cessez-le-feu de 45 jours, le qualifiant simplement d’occasion pour l’ennemi de « regrouper ses forces ». Téhéran exige un arrêt permanent des hostilités, des garanties contre une nouvelle agression et, point le plus sensible pour les marchés, la reconnaissance de la souveraineté iranienne sur le détroit d’Ormuz.

Le Corps des gardiens de la révolution islamique (IRGC) a averti les pays voisins que « la retenue est terminée », en menaçant de frapper les infrastructures américaines et celles de leurs partenaires.

La réaction du marché a été immédiate :

- les contrats à terme sur le S&P 500 ont reculé de 0,5 %,

- les contrats à terme sur le Dow Jones ont baissé de 0,4 %,

- le Nasdaq 100 a perdu 0,6 %.

Choc énergétique et taux de la Fed : un cocktail dangereux

Les prix du pétrole Brent se sont installés au-dessus de 107 $ le baril. Il ne s’agit plus seulement d’une prime géopolitique, mais bien d’un véritable choc d’offre qui modifie le paysage macroéconomique.

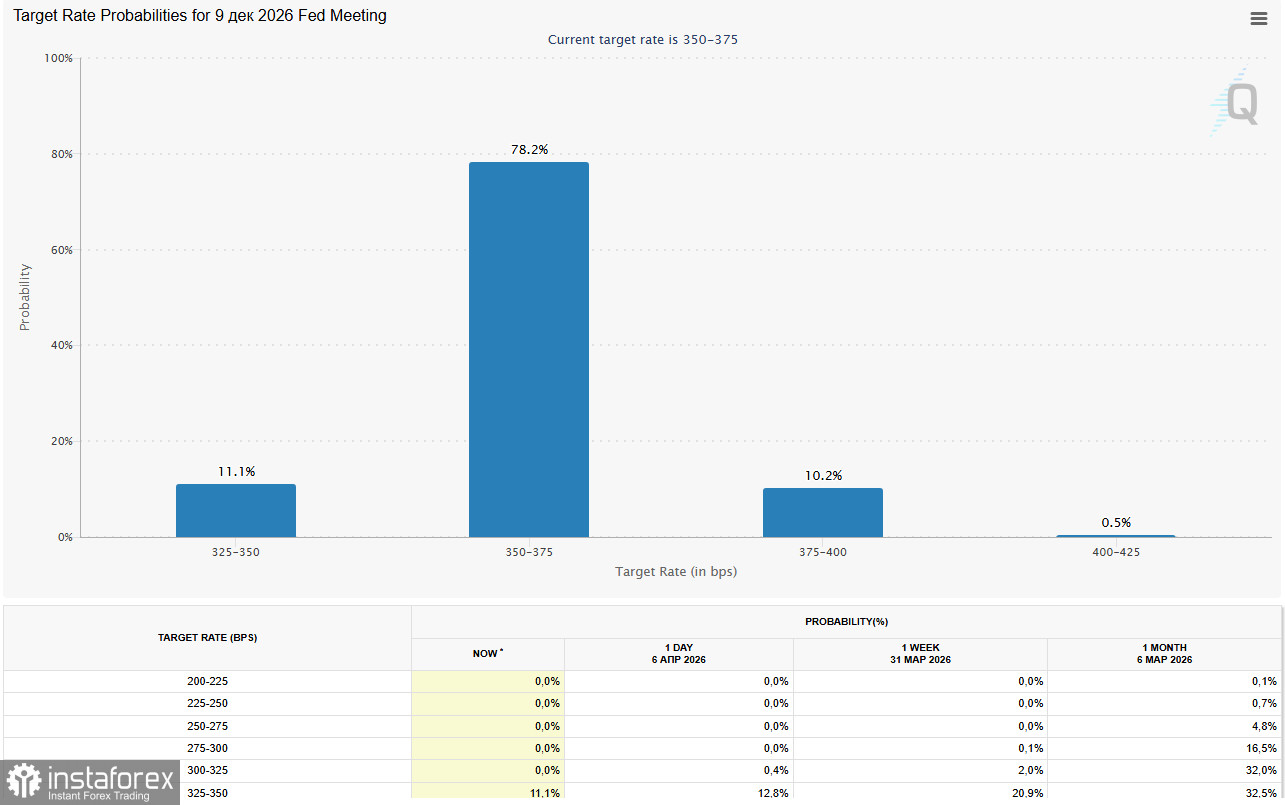

Jusqu’à récemment, les marchés anticipaient un assouplissement de la Fed au second semestre. Désormais, ces attentes s’effondrent. Selon l’outil FedWatch du CME Group, la probabilité que la Fed maintienne ses taux inchangés en avril est de 98,4 % et de 78 % pour décembre. Le marché n’attend plus de baisse des taux cette année.

De nombreux économistes écartent désormais totalement l’hypothèse de baisses de taux en 2026, invoquant l’incertitude entourant l’inflation.

C’est un moment crucial pour le S&P500. Des taux plus élevés pèsent sur les valorisations actions, en particulier dans le secteur technologique, tandis que la hausse des coûts de l’énergie comprime les marges des entreprises.

Dans ce contexte, les investisseurs se détournent des valeurs de croissance au profit des secteurs défensifs. Il s’agit d’une réaction classique face au risque de stagflation (inflation élevée + croissance faible). Certains stratèges actions recommandent les services aux collectivités et la santé comme valeurs défensives. À la différence de l’énergie et de la consomation discrétionnaire, directement exposées aux prix du pétrole, ces secteurs sont relativement protégés du choc énergétique. En outre, leurs valorisations restent attractives et la croissance des bénéfices est soutenue par les tendances démographiques et l’investissement dans les infrastructures.

Depuis le début de l’année, le secteur Énergie du S&P500 a progressé d’environ 36 %, dont près de 10 % après le début du conflit avec l’Iran. La question est de savoir jusqu’où le potentiel de hausse peut encore aller.

Indicateur contrariant : la peur comme signal d’achat ?

Une autre lecture du marché existe. D’après une enquête de l’AAII, la proportion de sentiment baissier a atteint 51,4 % la semaine dernière.

Cela importe, car depuis 1987 un tel niveau de pessimisme n’a été observé que dans 5 % des cas. Historiquement, c’est un puissant indicateur contrariant :

- le rendement moyen du S&P500 sur les 6 mois suivants après de telles lectures a été de 10 %,

- le rendement moyen sur les 12 mois suivants a été de 16 %.

Si l’indice répète ce schéma historique, il pourrait atteindre 7 636 d’ici avril 2027. Fait intéressant, cela correspond à peu près à la prévision médiane de fin d’année de Wall Street, autour de 7 650.

Situation actuelle : les espoirs de cessez-le-feu dominent

Lundi, des informations ont émergé selon lesquelles les États-Unis, l’Iran et un groupe de médiateurs régionaux discutent des conditions d’un possible cessez-le-feu. Le président américain Donald Trump a déclaré que les discussions avec l’Iran se déroulaient « bien », se disant optimiste quant à un accord avant l’échéance qu’il a fixée à mardi. Cette nouvelle a temporairement affaibli le dollar en tant que valeur refuge et amélioré le sentiment à l’égard des actifs risqués.

Cependant, l’optimisme reste mesuré. Trump a fixé à mardi 20h00 (ET) la date limite donnée à l’Iran pour rouvrir le détroit d’Hormuz, menaçant de détruire « chaque pont et chaque centrale électrique » en Iran en cas de non-respect. L’Iran a déjà rejeté la proposition de cessez-le-feu temporaire, exigeant une fin permanente de la guerre.

Vendredi, alors que les marchés américains étaient fermés pour Pâques, le rapport sur l’emploi aux États-Unis pour le mois de mars a largement surpris :

- les créations d’emplois non agricoles ont augmenté de 178 000 (consensus 60 000),

- le taux de chômage est tombé à 4,3 % contre 4,4 %,

- la hausse du salaire horaire moyen a ralenti à 0,2 % m/m (consensus 0,3 %).

Ces données ont renforcé les anticipations selon lesquelles la Réserve fédérale maintiendra des taux élevés plus longtemps.

L’escalade géopolitique, combinée aux déficits budgétaires, pourrait pousser l’inflation à la hausse, obligeant la Fed à maintenir les taux à des niveaux bien supérieurs à ceux actuellement intégrés par le marché.

La présidente de la Cleveland Fed, Beth Hammack, a indiqué que, même si son scénario de référence suppose des taux inchangés pendant une période prolongée, une montée des pressions inflationnistes pourrait nécessiter de nouvelles hausses.

Brève analyse technique

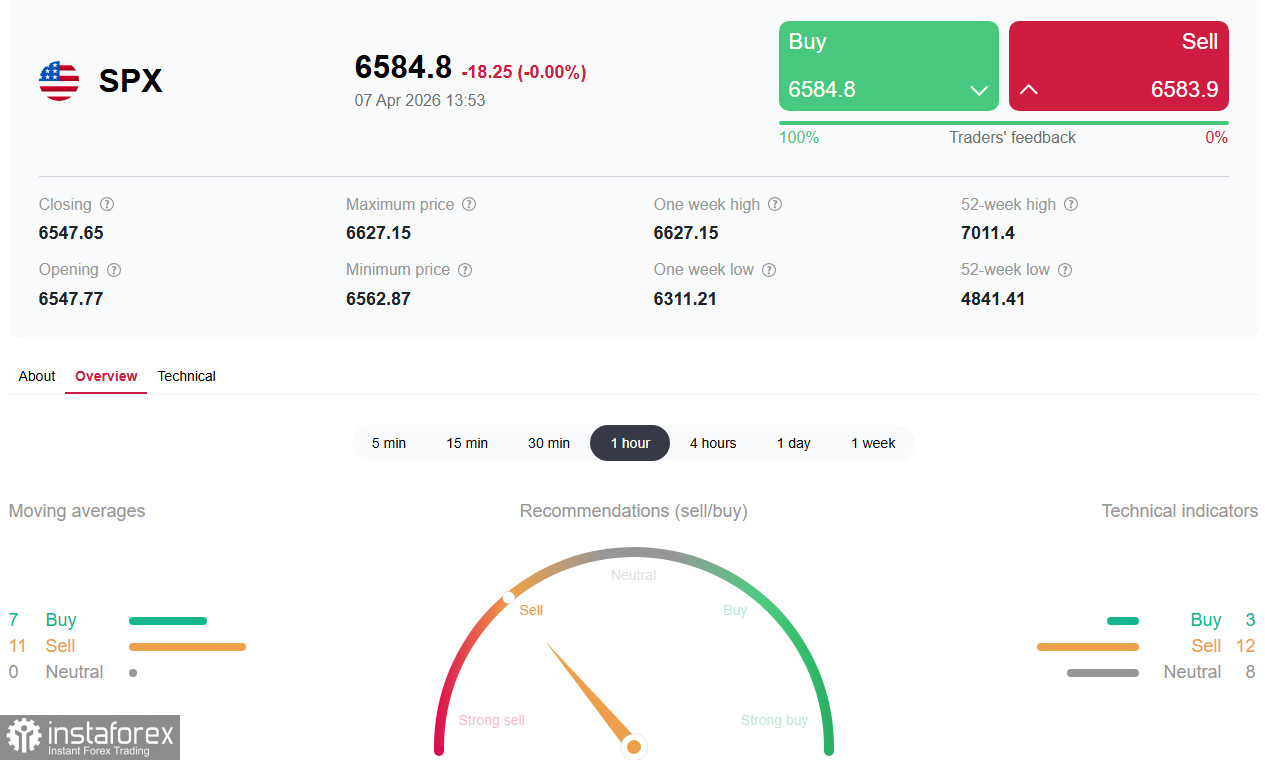

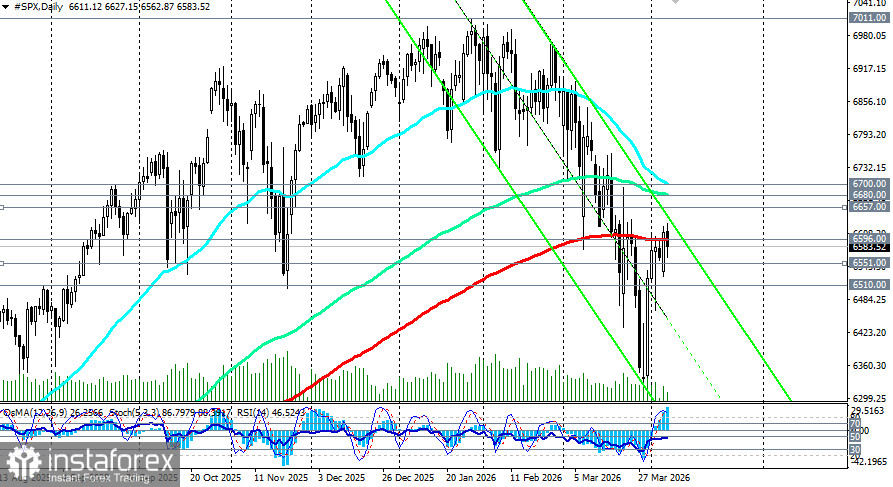

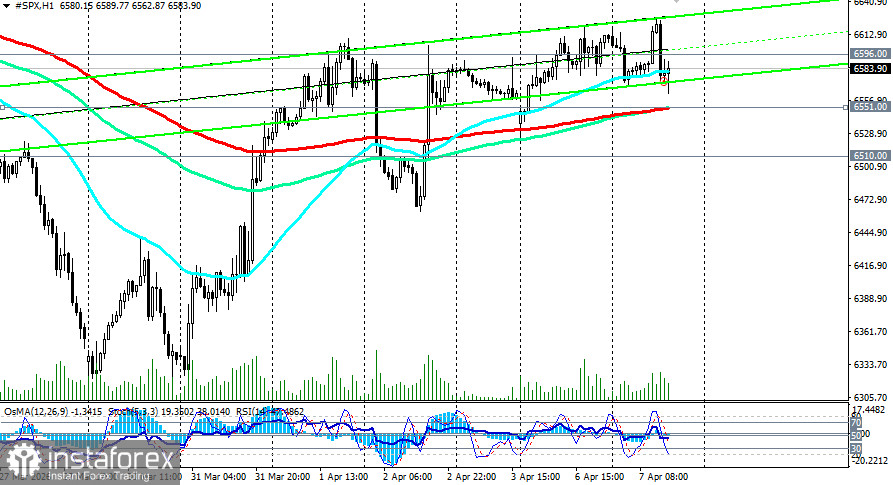

Malgré la tempête géopolitique, le marché fait preuve d’une résilience surprenante. La semaine dernière, le S&P 500 a rebondi depuis ses creux de mars, poursuivant son redressement depuis des niveaux proches de 6 320,00.

D’un point de vue technique, deux scénarios sont plausibles. Si le marché se maintient au-dessus de la zone 6 551,00 (EMA200 sur le graphique 1 heure)–6 596,00 (EMA200 sur le graphique journalier), le potentiel reste ouvert pour l’achèvement d’une cinquième vague de hausse au deuxième semestre. Si les ventes s’intensifient maintenant, cela signalerait le début d’une correction profonde vers 5 800,00 (EMA144 sur le graphique hebdomadaire).

Événements clés de la semaine

- Mardi, 20h00 ET (24h00 GMT), échéance de Trump concernant l’Iran — catalyseur géopolitique majeur,

- Mercredi, publication des minutes du FOMC — indications sur la trajectoire des taux,

- Vendredi, publication de l’indice des prix à la consommation (CPI) américain pour mars — indicateur clé de l’inflation.

Conclusion

Le S&P 500 se trouve à un point de bifurcation. Techniquement, l’indice a encore une chance de reprendre sa progression au deuxième semestre, mais la géopolitique a momentanément pris le pas sur l’analyse fondamentale. La marge de manœuvre de la Fed est limitée : la solidité des données sur l’emploi et la hausse des prix de l’énergie obligent le régulateur à maintenir les taux élevés plus longtemps que ne l’anticipaient les marchés.

La zone clé, 6 550,00–6 660,00, sera le champ de bataille des prochains jours. Un maintien au-dessus préserve les perspectives de reprise vers 6 700,00 et au-delà, tandis qu’une cassure à la baisse ouvrirait la voie vers 6 000,00 puis 5 800,00.

Quel que soit le scénario, la volatilité restera élevée. Les investisseurs doivent suivre de près l’évolution de l’échéance de mardi fixée par Trump, la publication des minutes du FOMC mercredi, ainsi que les données sur l’inflation vendredi. Le succès reviendra à ceux qui sauront distinguer les espoirs de paix à court terme des réalités macroéconomiques sous-jacentes.