Voir aussi

02.04.2026 12:35 AM

02.04.2026 12:35 AMLa guerre au Moyen-Orient, comme on pouvait s’y attendre, a eu un impact négatif sur la confiance des consommateurs, entraînant une forte hausse des anticipations d’inflation (à 5,7 % contre 4,7 % en février) ainsi que des inquiétudes quant aux perspectives économiques globales. ANZ Bank a revu à la baisse ses prévisions pour le marché du travail et les prix de l’immobilier, le redressement du marché de l’emploi étant repoussé de quelques trimestres. La croissance réelle des salaires dans le secteur privé devrait devenir négative.

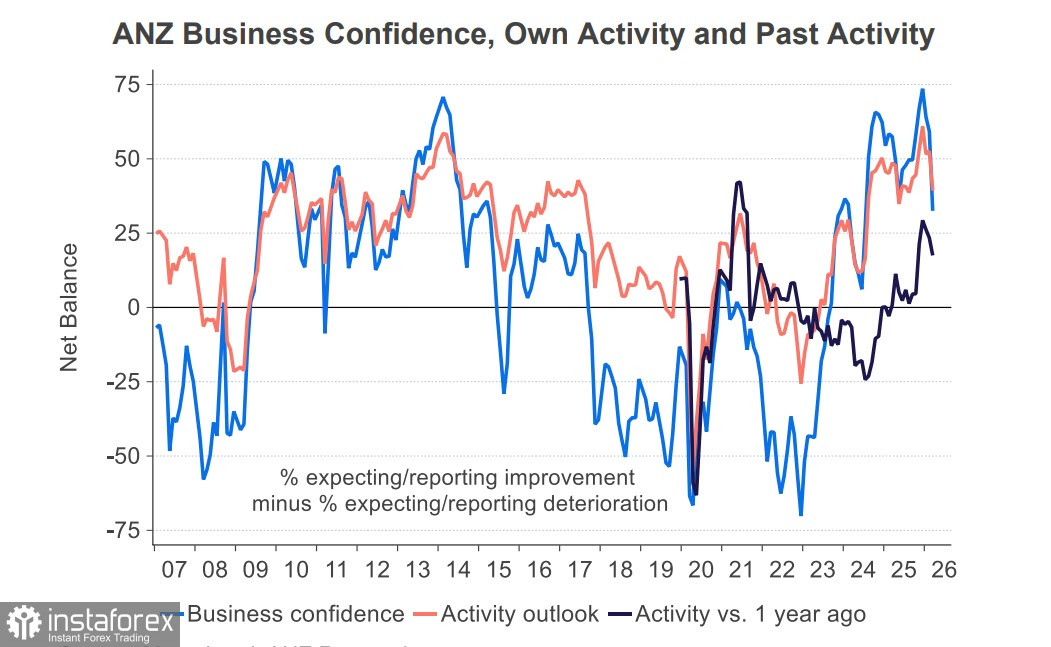

L’indice de confiance des entreprises a chuté de 26 points en mars, passant de 59 à 33 — il s’agit également d’une conséquence du choc pétrolier. La part des entreprises s’attendant à des hausses de prix au cours des trois prochains mois a augmenté de 7 points pour atteindre 60 %. Le pourcentage net d’entreprises prévoyant une hausse de leurs coûts (85 %, contre 79 %) est au plus haut depuis le début de l’année 2023.

Le gouvernement réagit déjà au choc : un plan de soutien face à la hausse du coût de la vie a été annoncé la semaine dernière, prévoyant un versement temporaire de 50 $ par semaine aux familles actives à faible revenu. Il est inutile de rappeler qu’il s’agit là d’une nouvelle étape vers une inflation plus élevée.

La Reserve Bank of New Zealand (RBNZ) tiendra sa prochaine réunion le 8 avril. Le gouverneur Adrian Orr a déjà exposé son point de vue dans un discours programmatique intitulé « Global Disruptions on New Zealand's Shores: The Impact of the Iran Conflict on New Zealand ». Il constate une flambée des prix (qui ne la voit pas ?), mais les taux ne changeront que si les conséquences s’avèrent durables. Pour l’instant, ce n’est bien sûr pas le cas, ce qui signifie qu’aucune modification de taux n’aura lieu lors de la prochaine réunion.

Les données clés de cette semaine proviennent des États‑Unis. Le rapport sur l’emploi dans le secteur privé a montré une progression supérieure aux attentes, tout comme l’indice ISM manufacturier, dont la hausse a été tirée par une forte augmentation de l’indice des prix, tandis que l’emploi et les nouvelles commandes ont fait moins bien qu’en février. L’élan d’enthousiasme actuel, qui a entraîné la baisse des prix du pétrole et du dollar index, peut être considéré comme un phénomène temporaire, car il repose uniquement sur des rumeurs et n’est étayé par aucune preuve concrète.

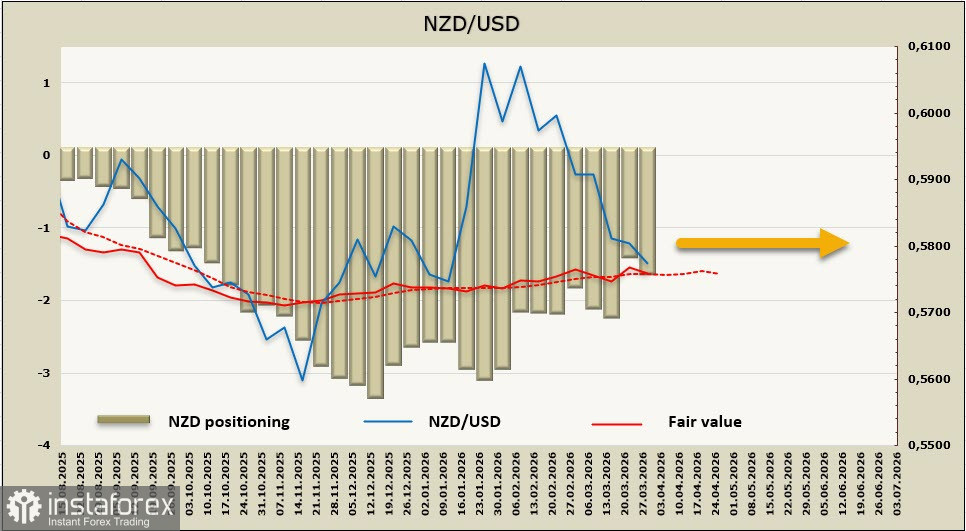

La position nette vendeuse sur le NZD a augmenté de 0,2 milliard de dollars sur la semaine de référence pour atteindre -1,57 milliard de dollars, le positionnement restant baissier et le prix théorique demeurant sans direction claire.

La semaine dernière, nous estimions qu’en cas d’escalade du conflit dans le Golfe, le kiwi continuerait de reculer vers 1,5533. Ce scénario est devenu plus probable, la morosité ayant été renforcée par la faiblesse du PIB néo-zélandais au quatrième trimestre. Le mouvement baissier reste à privilégier, car la tentative de rebond repose uniquement sur les interventions verbales de Trump concernant la possibilité d’une fin imminente de la guerre, sans éléments concrets à l’appui ; l’enthousiasme repose donc sur des bases beaucoup trop fragiles. Nous identifions une résistance à 1,5780/1,5800, au‑delà de laquelle une progression ne serait envisageable qu’avec un regain d’optimisme.