Voir aussi

30.03.2026 10:00 AM

30.03.2026 10:00 AMLes marchés ont fini par prendre acte du caractère durable du conflit au Moyen-Orient, entraînant les indices actions les uns après les autres en zone de correction. Le Russell 2000 a mené le mouvement, suivi par le Nasdaq Composite et le Dow Jones. Le S&P 500 est tout près d’atteindre le recul de 10 % par rapport à ses récents sommets qui définit une correction. La question clé est de savoir jusqu’où ira ce repli.

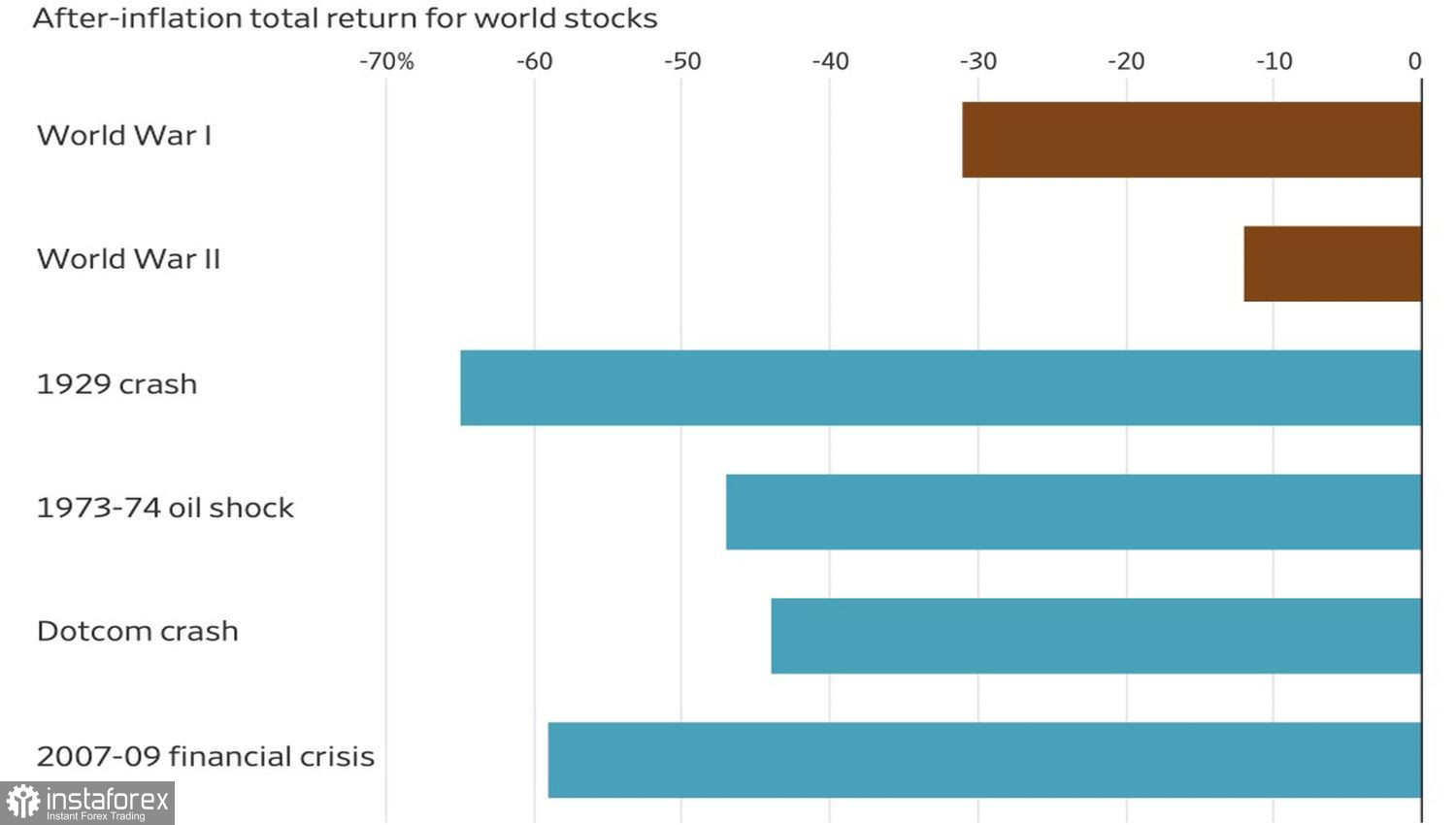

Pour le S&P 500, il existe à la fois de bons et de mauvais signaux. Le point positif est que, lors des conflits armés passés, l’indice élargi a reculé moins fortement que lors des chocs économiques et des récessions. Une analyse de Deutsche Bank montre qu’en moyenne, sur les 30 plus grands événements géopolitiques depuis 1939, la baisse du S&P n’a été que de 4 %, ce qui reste modeste. Les phases de rebond ont en général été très rapides.

Réaction du S&P 500 face aux conflits et aux crises

La raison en est la distance géographique : les États-Unis ont historiquement été beaucoup plus éloignés de l’épicentre des conflits. L’Allemagne et d’autres pays européens ont beaucoup plus souffert que les États-Unis pendant la Seconde Guerre mondiale ou lors des combats en Ukraine.

À première vue, la guerre en Iran ne devrait pas infliger autant de dégâts économiques aux États-Unis. Le pays est exportateur net d’énergie et, territorialement, le Moyen-Orient est très éloigné.

En pratique, toutefois, l’accélération de l’inflation et la volonté de la Fed de maintenir des taux d’intérêt élevés, combinées à des hausses de prix du carburant défavorables aux consommateurs, signalent de sérieux problèmes pour l’économie américaine. Les craintes de stagflation et de récession pèsent sur le S&P 500.

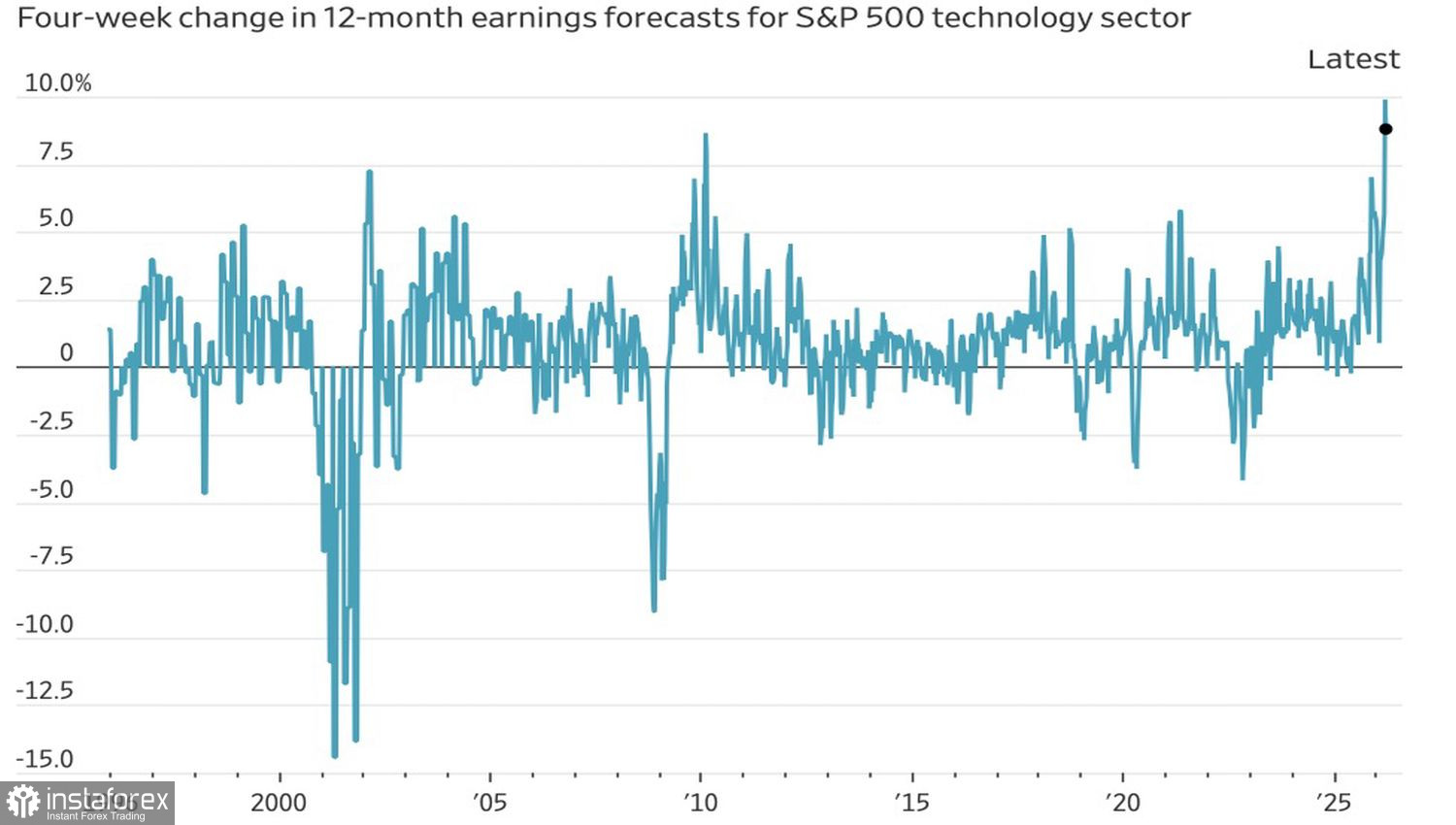

Dynamique des prévisions de bénéfices du secteur technologique

Pourtant, le marché américain dispose d’une sorte de coussin de sécurité — et ce ne sont pas les discours de Donald Trump, auxquels peu de gens croient encore. Il s’agit plutôt de la sous‑évaluation concrète des entreprises technologiques. Selon les prévisions consensuelles de Wall Street, les bénéfices des Magnificent Seven devraient augmenter de 19 % en 2026, contre 16 % pour le reste du S&P 500.

Le soutien à l’économie porté par l’IA, sous la forme de gains de productivité et d’investissements massifs, n’a pas disparu. Les États-Unis sont nettement plus résilients que l’Europe ou l’Asie, ce qui plaide en faveur de la poursuite des afflux de capitaux vers les actions américaines.

Cependant, plus le conflit au Moyen-Orient se prolonge, plus la géopolitique fera souffrir l’économie américaine et les indices boursiers américains. À cet égard, une opération terrestre américaine en Iran porterait un nouveau coup aux investisseurs haussiers.

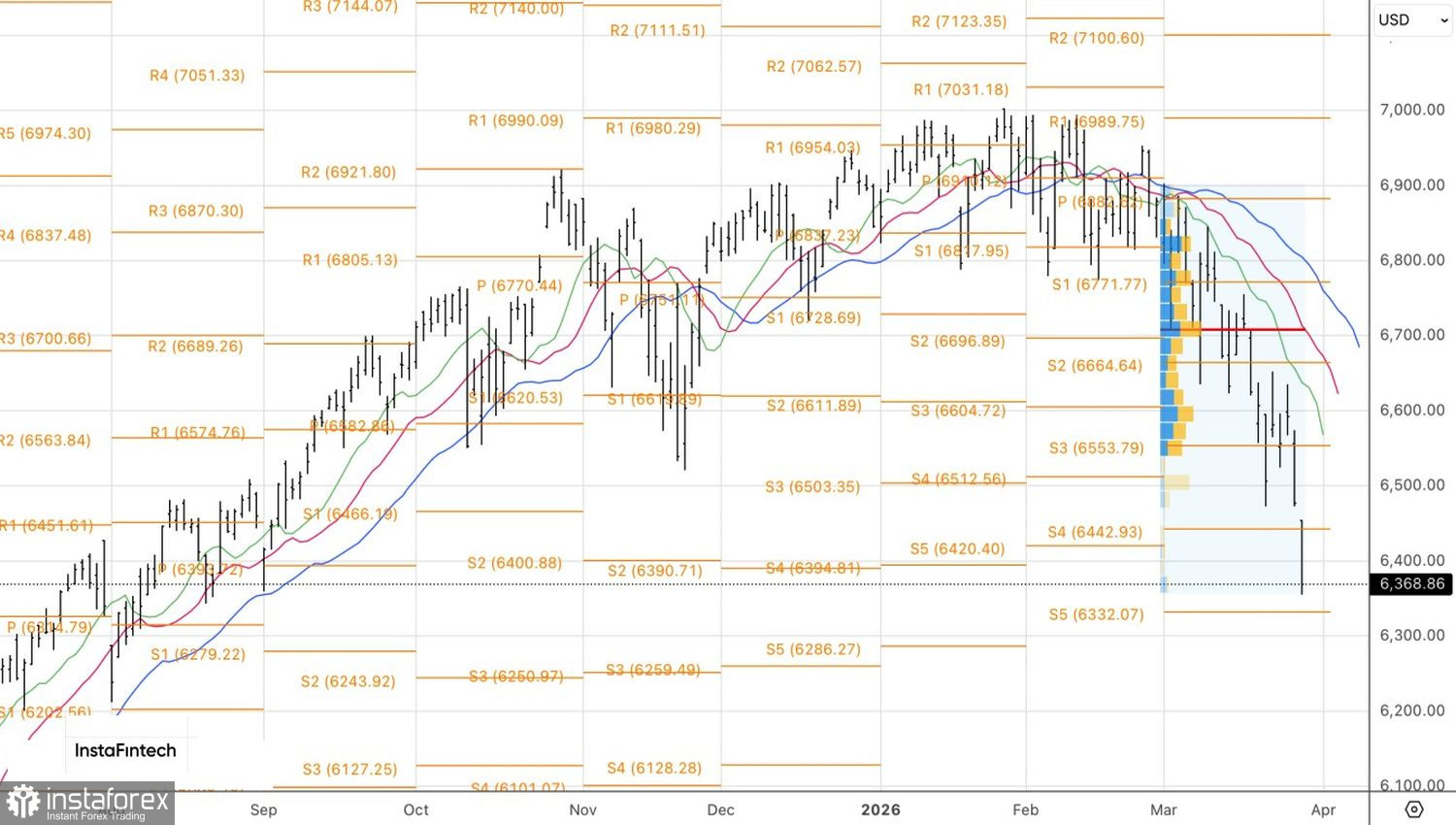

D’un point de vue technique, le graphique quotidien du S&P 500 montre une poursuite du mouvement correctif au sein de la tendance haussière. Le premier des deux objectifs vendeurs précédemment fixés, à 6 420 et 6 290, a été atteint. Le second objectif est désormais en ligne de mire. Il est logique de continuer à privilégier les ventes. Plus la consolidation durera, plus les chances d’atteindre les niveaux de 6 100 et 6 000 augmenteront.