Voir aussi

10.03.2026 09:39 AM

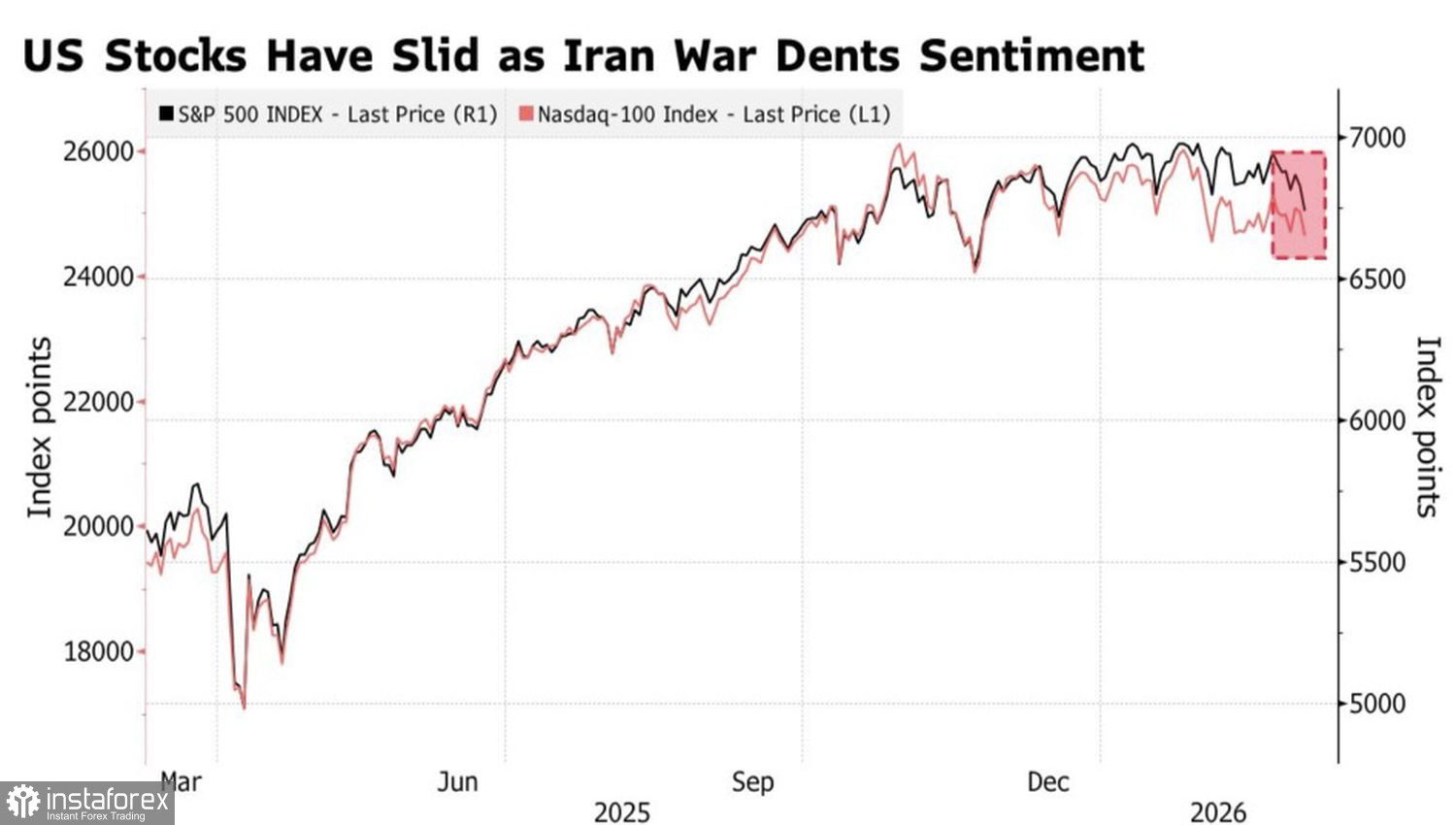

10.03.2026 09:39 AMNe faites pas confiance à vos yeux, faites confiance à vos oreilles. Lorsque les marchés ne savent plus sur quoi se positionner — chocs pétroliers, craintes de stagflation ou FOMO (Fear of Missing Out, la peur de rater une opportunité) — une petite phrase de Donald Trump devient une bouée de sauvetage. Le S&P 500 a trouvé un point bas et a rebondi depuis ses creux de fin novembre après que le président américain a déclaré que le conflit au Moyen-Orient prendrait bientôt fin.

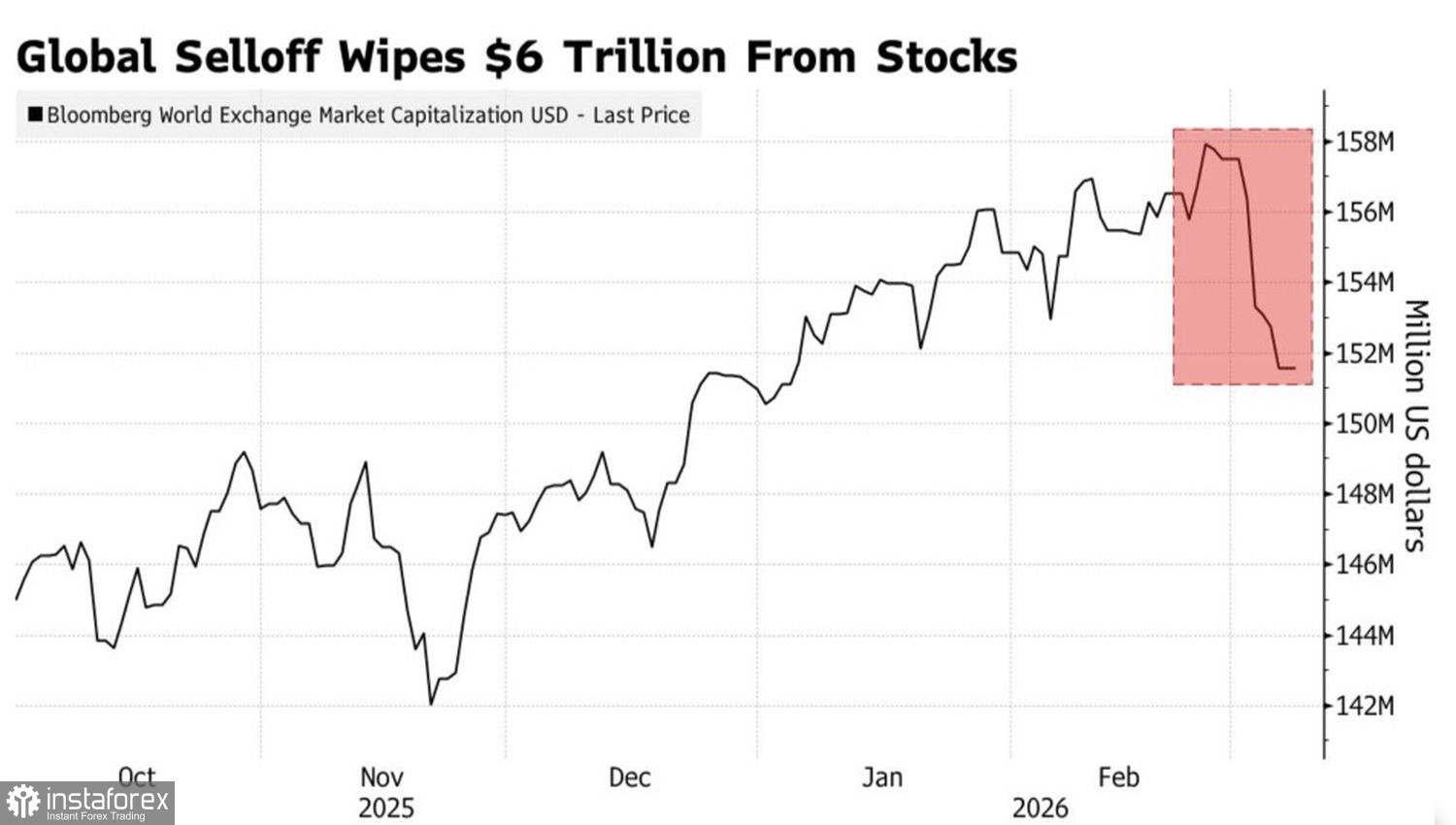

La confrontation entre les États-Unis, Israël et l’Iran a effacé environ 6 000 milliards de dollars de capitalisation boursière mondiale. Les gagnants d’hier en Asie sont devenus les plus gros perdants. Les capitaux retournent vers les États-Unis — non seulement parce que le marché américain est le plus profond et le plus liquide, mais aussi parce que l’économie américaine, avec environ 415 millions de barils dans ses réserves stratégiques de pétrole et une intensification de l’activité de forage à mesure que le Brent et le WTI montent, semble mieux placée pour encaisser un choc énergétique.

Dynamique de la capitalisation boursière mondiale

Cela dit, JP Morgan est devenue stratégiquement baissière sur le S&P 500 jusqu'à la fin du conflit au Moyen-Orient. Yardeni a relevé la probabilité d’un krach boursier général en 2026 de 20 % à 35 %. Les chances que l’indice progresse uniquement sur l’euphorie des foules sont passées de 20 % à 5 %.

Le marché a de nouveau été sauvé par une punchline de Trump, mais les conflits armés se terminent à la table des négociations — et l’Iran a averti que les deux précédentes tentatives de dialogue avec les États-Unis, à l’été 2025 et à l’hiver 2026, s’étaient soldées par des frappes. Davantage de discussions ? Peu probable.

Performance des indices boursiers américains

Certes, Trump pourrait à tout moment déclarer que les objectifs des États-Unis ont été atteints et annoncer la fin des frappes. Mais le marché considérerait-il cela comme une victoire sans la capitulation totale de Téhéran ? Les parties n’ayant aucun terrain d’entente, le conflit a plus de chances de se poursuivre que de se terminer. Dans ce cas, le rebond du S&P 500 par rapport à ses récents plus bas semble temporaire.

Les risques de stagflation augmentent rapidement, ce qui limitera la capacité de la Fed et des autres banques centrales à assouplir leur politique. Et le maintien de taux élevés ajoutera de la pression sur des économies déjà fragilisées par la flambée des prix du pétrole.

En revanche, trois années consécutives de hausses de plus de 10 % sur le S&P ont conditionné les investisseurs à acheter systématiquement les replis. La FOMO (Fear of Missing Out, ou peur de rater une opportunité) reste intégrée dans les prix, de sorte que tout catalyseur positif déclenche des rallyes sur l’indice large.

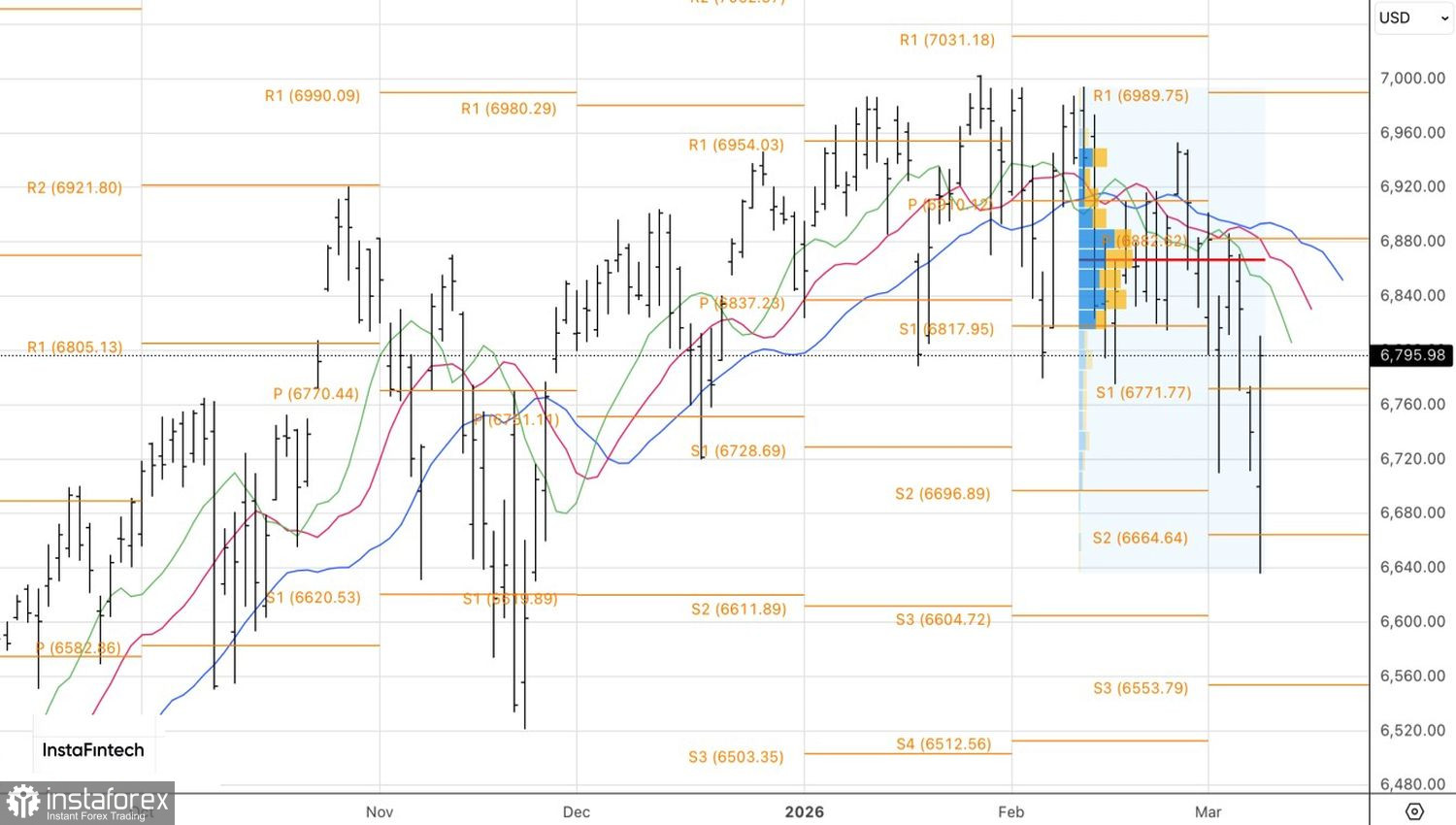

D’un point de vue technique, le graphique journalier du S&P 500 montre une large bougie englobante haussière. Les probabilités d’une poursuite du mouvement vers une juste valeur autour de 6 870 augmentent. Toutefois, le sort du marché dépend de la capacité des acheteurs à consolider au-dessus du pivot clé à 6 770. S’ils y parviennent, il sera judicieux de privilégier les achats. Si le prix repasse sous ce niveau de support, ce sera un signal de vente.