07.04.2026 01:02 PM

07.04.2026 01:02 PM一人的戰爭,往往成為另一人的暴利。中東衝突拖得越久,產油國的收益就越可觀。根據 S&P Global 的數據,即期交割的 Brent 原油實際價格已突破每桶 141 美元——比 2022 年俄烏衝突爆發之初的水平還要高。這難道還不足以構成提高產量的理由嗎?

在期貨市場上,價格明顯較低。不過,對美國生產商而言,WTI 要在每桶 62–70 美元區間,他們才能賺錢。而實際情況是,德州油價已高於每桶 100 美元。期限較長的合約更便宜,這就造成一種「現在不做,以後更難」的局面,讓生產商得以搭上 Donald Trump「drill, baby, drill!」號召的順風車。

現貨與期貨油價走勢

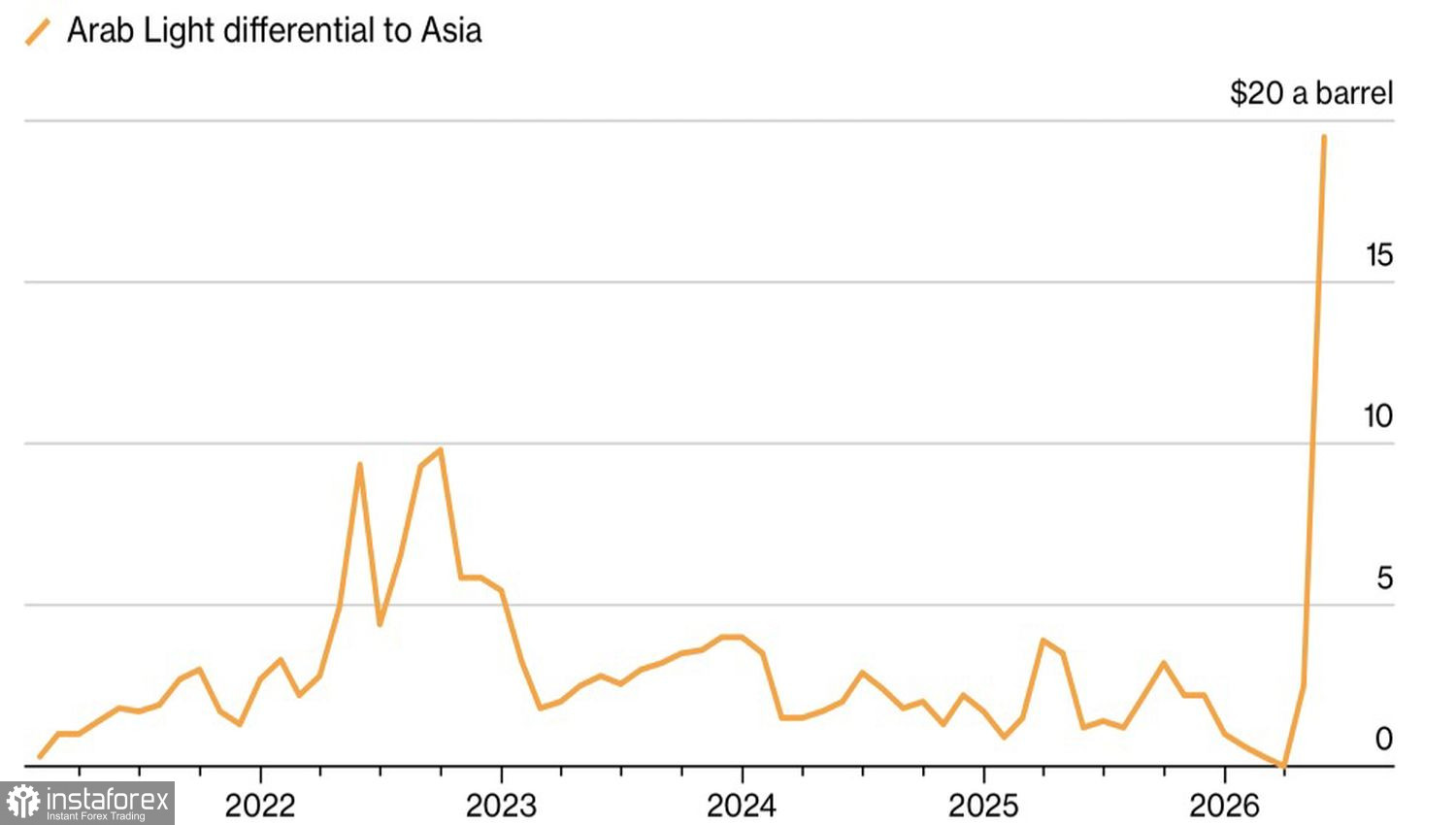

強勁的需求正推高指標油種的升水。在美國,升水最高達到每桶 18 美元。Saudi Arabia 正以創紀錄的每桶 19.5 美元升水,向亞洲買家銷售其旗艦油種 Arab Light。Riyadh 可以透過管線繞過由 Iran 控制的荷莫茲海峽,而且正積極這麼做;這條替代路線大約可以運輸每日 500 萬桶。

美國在理論上可以出口兩倍於此的數量——這一前景肯定會令專注於能源安全的政府感到滿意——但受限於石油基礎設施產能,現實中可行的上限約為每日 500–600 萬桶。

Saudi 原油升水的動態

OPEC+ 能幫得上石油市場的忙嗎?在這次峰會上,聯盟成員同意自 5 月起將配額提高每日 206,000 桶。然而,實際上這項舉措主要具有象徵意義。考量海灣地區的情況,各成員國不太可能實際大幅提高產量,頂多只能把產量維持在目前水準。

IEA 認為,全球供應下滑、物流瓶頸以及霍爾木茲海峽關閉,使得目前的石油危機規模超過 1973 年、1979 年與 2022 年三次危機加總。令人意外的是,油價的上漲速度並沒有像四年前那樣快——或許 Brent 和 WTI 的多頭預期,Trump 總統會像先前一樣,再度延後對伊朗的最後通牒。

但如果美國真的攻擊伊朗的能源基礎設施,讓當地的生活陷入地獄般的景況,那麼 North Sea 和 Texas 等級原油價格可能會在瞬間重啟漲勢。

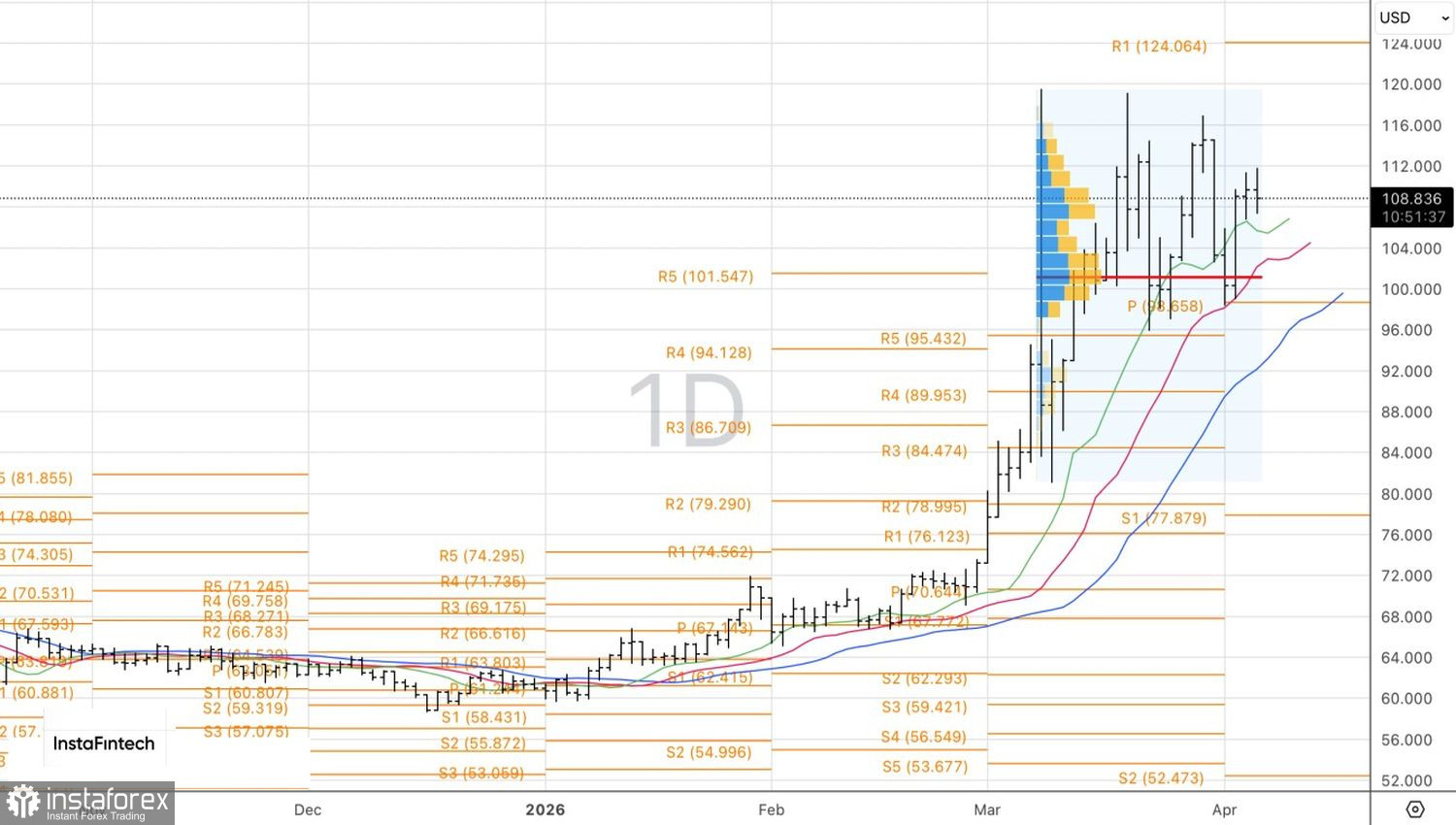

從技術面來看,日線圖顯示 Brent 多頭正試圖守在移動均線之上。先前一個 1‑2‑3 反轉形態未能完成,這反映出賣方力量偏弱。要重新確立升勢,必要條件是 North Sea 等級油價重返每桶 114.5 與 117 美元。在那種情境下,油價向上攻向 124 和 130 美元的風險將提高,為建立新的多頭部位提供基礎。