07.07.2026 12:54 AM

07.07.2026 12:54 AM

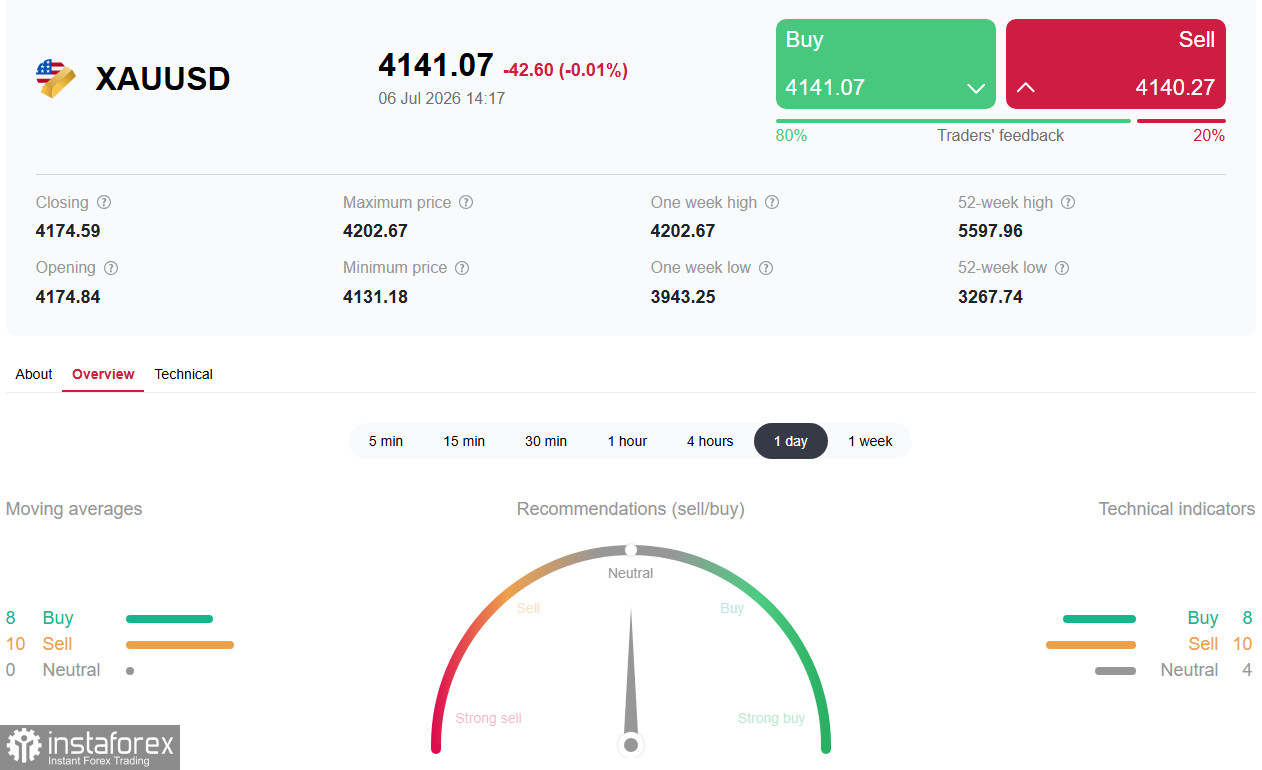

العامل الرئيسي الذي يقيّد شهية المشترين هو قوة الدولار الأميركي محلياً؛ فقد ارتفع مؤشر الدولار الأميركي (USDX) بنسبة 0.20% مستقراً قرب مستوى 100.80.

الخلفية الأساسية: الدعم الهيكلي لا يزال قائماً

على الرغم من التصحيح قصير الأجل، لا تزال العوامل الأساسية داعمة للذهب.

البنوك المركزية تواصل زيادة احتياطياتها

وفقاً لبيانات World Gold Council، اشترت البنوك المركزية 41 طناً من الذهب في شهر مايو، كما أظهر استطلاع أن ما يقرب من 90% من المشاركين يتوقعون زيادة في احتياطيات الذهب خلال العام المقبل. الصين رفعت احتياطياتها للشهر التاسع عشر على التوالي، مضيفة 320,000 أونصة في مايو.

الطلب المؤسسي لا يزال مرتفعاً

أكد التقرير الأخير لـ European Central Bank أن الذهب تجاوز رسمياً سندات الخزانة الأميركية في حجم الاحتياطيات العالمية. ويعكس ذلك اتجاهاً طويل الأجل لتنويع الاحتياطيات باتجاه المعادن الثمينة.

السياسة النقدية لـ Fed والإحصاءات الكلية

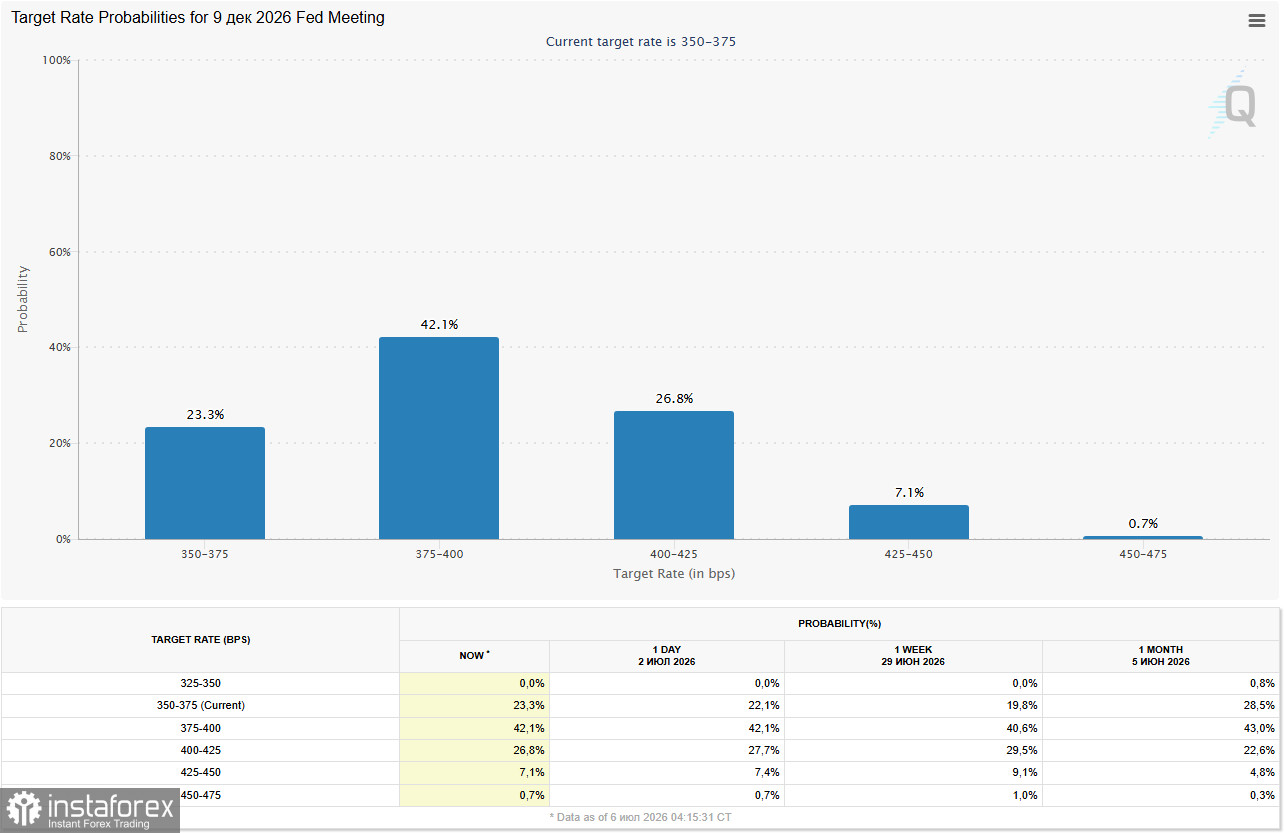

بيانات شهر يونيو الضعيفة بشأن التوظيف في القطاع غير الزراعي في الولايات المتحدة (Nonfarm Payrolls)، والتي أظهرت زيادة قدرها 57,000 وظيفة فقط مقابل توقعات عند 110,000، أشارت إلى تباطؤ في الاقتصاد الأميركي. وقد دفع ذلك المستثمرين إلى خفض توقعاتهم بشأن رفع فوري لأسعار الفائدة من جانب Fed (احتمال التحرك في يوليو تراجع إلى 22%). إلا أن أداة CME FedWatch تُظهر أن المتعاملين ما زالوا يُسعّرون احتمالاً بنسبة 56% لتشديد السياسة في سبتمبر، وحوالي 77% بحلول نهاية عام 2026.

توقعات بفترة مطوّلة من معدلات فائدة تقييدية مرتفعة تدعم عوائد الدولار وتحدّ من إمكانات نمو الذهب غير المدِرّ للفائدة.

التوترات الجيوسياسية وعامل النفط:

على الرغم من الاتفاق المؤقت لمدة 60 يوماً بين الولايات المتحدة وإيران، ما تزال التوترات في مضيق هرمز مرتفعة. تخطط طهران لفرض رسوم عبور جديدة على السفن، وهو ما ترفضه واشنطن. هذا الخطر يحفّز تدفّق رؤوس الأموال نحو الدولار الأميركي كملاذ آمن. في المقابل، تؤدي أسعار النفط المتراجعة (مع توقع CitiBank لانخفاض خام Brent إلى 60 دولاراً للبرميل بحلول نهاية العام، في ظل زيادة إنتاج OPEC+ بمقدار 188 ألف برميل يومياً اعتباراً من أغسطس) إلى إضعاف ملحوظ لمخاطر التضخم العالمي، مما يقلّل الحاجة إلى تشديد قوي للسياسة النقدية من قبل البنوك المركزية.

توقعات البنوك الرائدة ما زالت تدعم النظرة الإيجابية

ملخص التحليل الفني

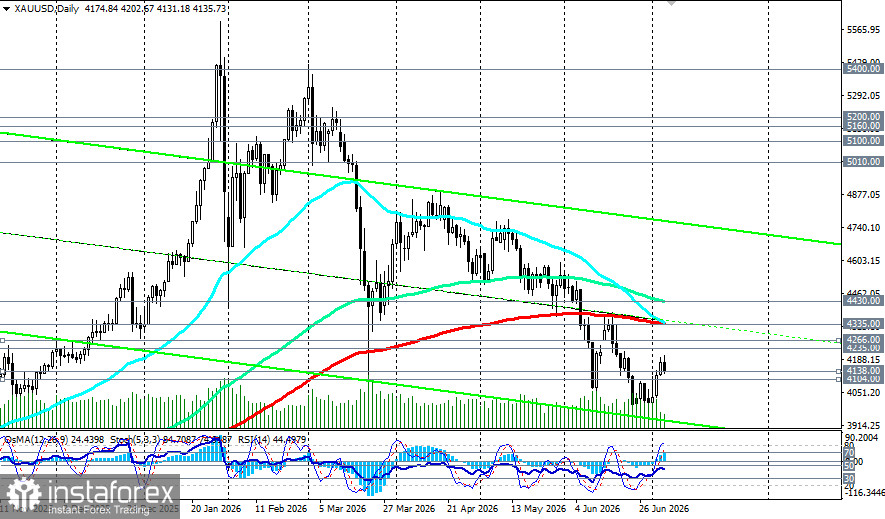

تشير الصورة الفنية لزوج XAU/USD على الإطار الزمني اليومي إلى حالة من التماسك وفقدان مؤقت لزخم الاتجاه، بينما يحتفظ الأصل بمراكز صعودية على المدى الطويل.

المتوسطات المتحركة الأسية (EMA 50، 144، 200): تبقى أسعار XAU/USD أعلى من خطوط الدعم الرئيسية على المدى الطويل. يشكّل المتوسط المتحرك الأسي لـ 200 أسبوعًا (3125.00) الأساس الجوهري للاتجاه الصاعد طويل الأجل. يشير اختراق المتوسطات المتحركة الأسية لـ 50 و144 و200 يوم إلى أن التراجع الحالي ليس سوى حركة تصحيحية عميقة في الوقت الراهن.

يتحرك مؤشر القوة النسبية (RSI) على الرسم البياني اليومي حول مستوى 45 تقريبًا. تموضع المؤشر أسفل المستوى الحيادي 50 يشير إلى أفضلية ظرفية للبائعين على المدى القصير، وإلى غياب ثقة قوية في الاتجاه لدى المشترين في الوقت الحالي.

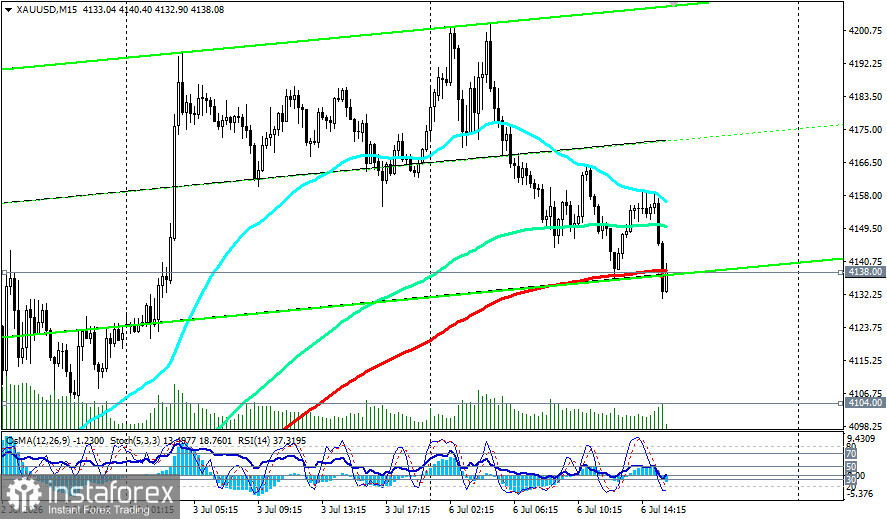

يُظهر مؤشر Stochastic Oscillator على الأطر الزمنية الأقصر (بما في ذلك إطار 4 ساعات H4) تراجعه من منطقة التشبع الشرائي واتجاهه هبوطًا، وهو ما يبرر فنيًا التراجع اللحظي الحالي من قمم جلسة التداول الآسيوية، ويفتح المجال لمزيد من اختبار مناطق الدعم المحلية. وعلى الرسم البياني اليومي، خرج مؤشر Stochastic من منطقة التشبع الشرائي، وبالاقتران مع ارتفاع عمود مؤشر OsMA، يؤكد أن محاولات تعافي الأسعار ما زالت ممكنة، إلا أن السوق يفتقر إلى محفز حاسم لتشكيل زخم صعودي مستدام.

| التاريخ | الحدث | التوقع / التقدير | الأثر المتوقع على XAU/USD |

|---|---|---|---|

| 6 يوليو | ISM Services PMI | من المتوقع أن ينخفض إلى 54.2 | بيانات ضعيفة = دعم للذهب؛ قوية = ضغط على الذهب |

| 8 يوليو | نشر محضر اجتماع FOMC | — | إشارات "حمائمية" = دعم؛ "متشددة" = ضغط |

| 14 يوليو | بيانات التضخم الأميركية (CPI) | — | تسارع التضخم = ضغط على الذهب؛ تباطؤه = دعم |

على المدى القصير، سيتم تحديد اتجاه XAU/USD من خلال المحفزات الاقتصادية الجديدة القادمة من الولايات المتحدة. سيركز المستثمرون على مؤشر ISM Services PMI يوم الاثنين، المتوقع أن يتراجع من 54.5 إلى 54.2. إذا جاءت البيانات أضعف من التوقعات، فسيدعم ذلك فرضية تباطؤ الاقتصاد، ويعزز التوقعات الحمائمية بشأن سياسة Federal Reserve، ويضغط على الدولار، مما يدفع الذهب للعودة نحو مسار الصعود. أما البيانات القوية ومحضر اجتماع FOMC ذي النبرة المتشددة (الصادر يوم الأربعاء) فقد يطيل أمد التصحيح الحالي للمعدن.

مع ذلك، وبالنظر إلى "العلاوة الجيوسياسية" وعمليات الشراء من البنوك المركزية، يبدو أن المسار الأقل مقاومة للذهب على المدى المتوسط يظل باتجاه الأعلى. يتحرك الذهب حاليًا في مرحلة مواتية من ارتداد تصحيحي، مدعومًا بتراجع التوقعات المتعلقة برفع معدلات الفائدة من جانب Fed واستمرار الطلب الهيكلي. لكن المؤشرات الفنية توحي باحتمال حدوث فترة تماسك قصيرة الأجل. وتظل المنطقة 4100.00–4235.00 هي النطاق الحاسم في تحديد الاتجاهات المستقبلية. ستكون بيانات التضخم (CPI) في 14 يوليو واجتماع FOMC في 29 يوليو عاملين حاسمين في الحركة الكبيرة التالية.

الأولوية للمراكز الشرائية أعلى مستوى 4266.00 مع أهداف عند 4300.00–4335.00. ينبغي النظر في المراكز البيعية فقط في حال كسر مستوى 4100.00 هبوطًا.

يمكن اعتبار التراجعات إلى منطقة 4100.00–4000.00 فرصة للدخول في مراكز شرائية. يظل التركيز الأساسي على عوامل الدعم الهيكلية (طلب البنوك المركزية، المخاطر الجيوسياسية).

يجب توخي الحذر نظرًا لارتفاع مستويات التذبذب. لا ينبغي أن تتجاوز أحجام المراكز 2–3% من رأس مالك المخصص للتداول.