30.03.2026 12:33 PM

30.03.2026 12:33 PMتصاعدت التوترات في الشرق الأوسط بشكل حاد في نهاية الأسبوع الماضي بعد أن اقترح الرئيس ترامب، في مؤتمر صحفي عُقد في 26 مارس، الاستيلاء على جزيرة خرج الإيرانية، التي يمر عبرها 90% من صادرات النفط الإيرانية، وهو ما قد يعني انتقالًا من الضربات عن بُعد إلى قتال مباشر يهدف إلى السيطرة على الموارد.

رد فعل السوق، مع ذلك، لا يزال متحفظًا إلى حد ما. نعم، ارتفع النفط، لكن ليس بشكل حاد، ولم يصل بعد إلى مستويات 2008 القياسية؛ مؤشرات الأسهم تفاعلت بشكل ضعيف، وتوقعات الأرباح لا تزال متماسكة. كل هذا ما زال بحاجة إلى إعادة تسعير، وعندها فقط ستبدأ التحركات القوية.

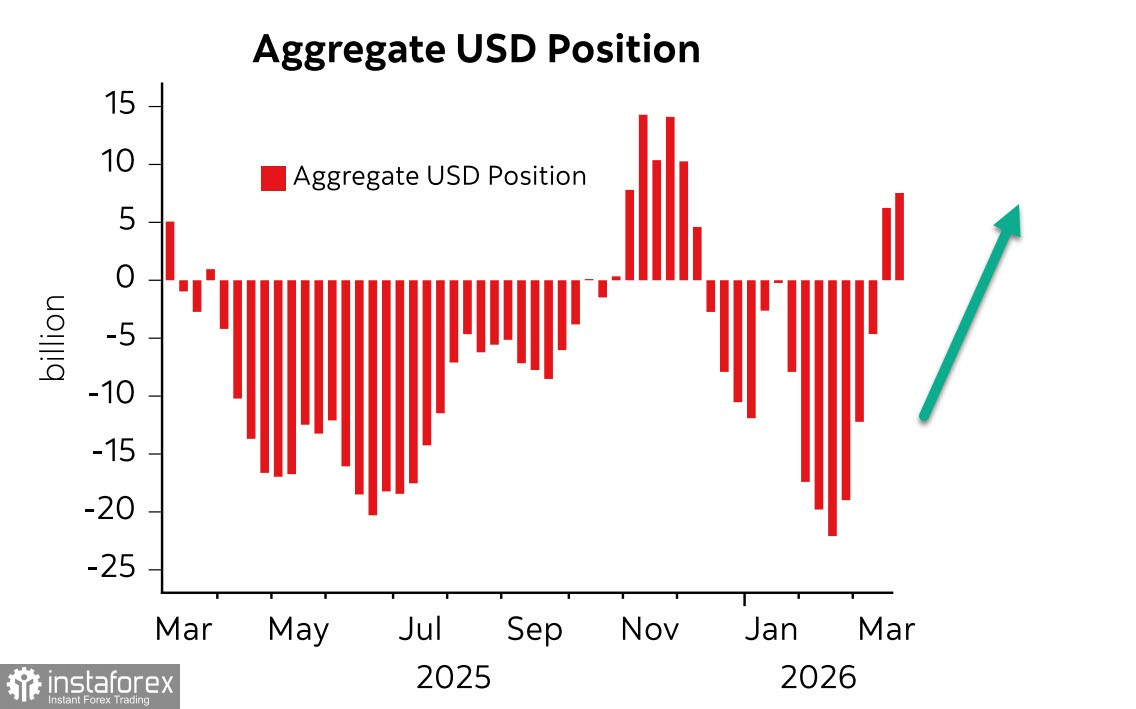

ارتفع إجمالي المراكز الشرائية على الدولار الأمريكي بمقدار 1.2 مليار دولار خلال أسبوع التقرير ليصل إلى 7.4 مليار دولار، وهو ارتفاع يُعَد صغيرًا نسبيًا مقارنة بالأسابيع الثلاثة السابقة، لكنه يبقى ارتفاعًا. لا يزال من غير الواضح كيف ستنعكس هذه المغامرة في الخليج الفارسي على الاقتصاد الأمريكي نفسه، وكيف سترد الدول الأخرى، وهل سيحدث الأثر العكسي بحيث تتسبب الولايات المتحدة في تسريع عملية تخفيض الاعتماد على الدولار بدلًا من تأمين السيطرة على الطاقة. في الوقت الراهن، كل شيء غير محسوم؛ سنعتمد على البيانات المحددة، والأخبار الملموسة، والتغيّرات في اتجاهات تدفقات العملات.

في ما يخص الأخبار الاقتصادية، فإن البيانات الرئيسية ستصدر في نهاية الأسبوع. ستُنشر مؤشرات ISM لشهر مارس، وتقرير التوظيف في القطاع الخاص الصادر عن ADP، وبيانات التسريحات الوظيفية من Challenger، والميزان التجاري، والوظائف غير الزراعية، وعدد من المؤشرات الثانوية. قد تُظهر هذه البيانات صورة غير جذابة تتمثل في تباطؤ النمو بالتزامن مع ارتفاع التضخم، أي حالة من الركود التضخمي بشكل عام.

أظهر مسح المستهلكين من جامعة Michigan الصادر يوم الجمعة تراجعًا حادًا في ثقة المستهلك، وفي الوقت نفسه ارتفاعًا في توقعات التضخم على مدى عام واحد، ما يؤكد بصورة عامة تهديد الركود التضخمي. مزاج المستهلكين ليس مجرد مزاج متشائم، بل أصبح قابلًا للمقارنة بأسوأ الفترات الاقتصادية.

تُشير عقود Fed funds الآجلة إلى تثبيت المستوى الحالي لسعر الفائدة حتى نهاية عام 2027؛ ولا يوجد أي تغيّر في هذه النظرة حتى الآن.

عائدات السندات ترتفع منذ شهر تقريبًا، وافتتح يوم الاثنين على زيادة جديدة. وبالنسبة للولايات المتحدة، حيث اقترب عائد سندات الخزانة لأجل 10 سنوات من 4.5%، فإن هذا يمثل مشكلة كبيرة — فالنمو السريع للدين العام إلى جانب ارتفاع العوائد يزيد العبء على الميزانية بشكل حاد، والميزانية أصلاً تعاني من عجز عميق. يجب حل هذه المشكلة بطريقة مقبولة خلال الأشهر المقبلة؛ وإلا فإن الولايات المتحدة ستتجه بوتيرة أسرع نحو التعثر عن السداد.

يفترض المستثمرون أن الارتفاع الحالي في أسعار النفط ليس سوى المرحلة الأولى من أزمة طاقة مطوّلة. وقد تكبّد سوق الأسهم الأمريكي يوم الجمعة أكبر تراجع له منذ يناير بسبب مخاوف من مزيد من التصعيد؛ إذ هبط مؤشر S&P 500 إلى أدنى مستوى له منذ سبتمبر 2025.

ومع ذلك، ننطلق في الوقت الراهن من الواضح — وهو أن الوضع الحالي يصب في مصلحة استمرار قوة الدولار.