12.02.2026 09:23 AM

12.02.2026 09:23 AMأغلقت مؤشرات الأسهم أمس على تباين؛ إذ تراجع مؤشر S&P 500 بنسبة 0.01%، بينما انخفض مؤشر Nasdaq 100 بنسبة 0.16%، كما تراجع مؤشر Dow Jones Industrial Average بنسبة 0.13%.

ومع ذلك، واصلت المؤشرات الآسيوية الارتفاع لليوم الخامس على التوالي، مما وسّع تقدّمها على المؤشرات الأمريكية هذا العام، إذ جذبت التقييمات المنخفضة نسبيًا وآفاق النمو الأمتن المزيد من المشترين. ارتفع مؤشر MSCI Asia Pacific بنسبة 0.6% ليصل إلى مستوى قياسي جديد. ومنذ بداية العام، حقق المؤشر مكاسب تقارب 13%، مسجّلًا أفضل بداية عام مقارنة بمؤشر S&P 500. في المقابل، أضاف المؤشر الأمريكي 1.4% فقط، ليأتي في المرتبة 69 من بين 92 مؤشرًا. وكانت كوريا الجنوبية أفضل الأسواق أداءً في العالم، بارتفاع بلغ 30%.

واصلت عوائد سندات الخزانة الأمريكية التراجع لتصل إلى 4.18%، مع قيام المتعاملين بمراجعة توقعاتهم بشأن خفض أسعار الفائدة من جانب الاحتياطي الفيدرالي هذا العام. وقد قام متداولو أسواق النقد بالفعل بتسعير أول خفض قادم للفائدة من جانب الفيدرالي في شهر يوليو فقط، بعد أن كانت التوقعات السابقة تشير إلى خفض في يونيو. جاء ذلك بعد صدور تقرير الوظائف الذي أظهر أن الاقتصاد الأمريكي أضاف 130 ألف وظيفة جديدة في يناير، أي ضعف التوقعات تقريبًا.

هذا الارتفاع الكبير في التوظيف، متجاوزًا حتى أكثر التقديرات تفاؤلًا، دفع السوق إلى إعادة تقييم احتمالات إقدام الاحتياطي الفيدرالي على تيسير السياسة النقدية في المستقبل القريب. فقد كانت التوقعات السابقة في الأسواق تفترض أن الفيدرالي سيبدأ دورة خفض أسعار الفائدة في أقرب تقدير بحلول يونيو، استجابةً لإشارات محتملة على تباطؤ في سوق العمل. إلا أن بيانات يناير أظهرت صمودًا وقوة مفاجئَين في أداء الاقتصاد الأمريكي. إن خلق 130 ألف وظيفة، أي أكثر من ضعفي التوقعات البالغة 60–70 ألف وظيفة، يشير إلى أن الاقتصاد لا يزال يحقق نموًا متينًا رغم المخاوف من التباطؤ. وقد أجبر ذلك المشاركين في أسواق النقد على تعديل توقعاتهم، ليتحول موعد الخفض الأول المتوقع للفائدة إلى يوليو.

مع بقاء سوق العمل قويًا وعدم وجود مؤشرات واضحة على ركود، يُرجَّح أن يفضّل البنك المركزي الإبقاء على مستويات الفائدة الحالية مرتفعة لفترة أطول لتجنّب إشعال موجة تضخمية جديدة. وهذا يعني أن أي تخفيضات إضافية في أسعار الفائدة ستعتمد على ظهور إشارات جديدة وأكثر إقناعًا على ضعف في النشاط الاقتصادي أو على تزايد الضغوط الانكماشية في الأسعار.

في قطاعات سوقية أخرى، تراجع Bitcoin ليتداول حول 67,100 دولار، في حين عوّض Dollar Spot Index خسائره السابقة وارتفع بنسبة 0.1%. وواصلت السندات اليابانية فائقة الطول موجة ارتفاعها التي أعقبت الانتخابات، إذ خفّف الانتصار التاريخي لرئيسة الوزراء Sanae Takaichi من مخاوف المستثمرين بشأن السياسة المالية. وارتفعت أسعار النفط مع تغلب التوترات في الشرق الأوسط على المخاوف من تخمة متزايدة في المعروض. وتراجع الذهب بعد أن أدّت بيانات قوية من سوق العمل الأمريكي إلى تقليص توقعات خفض الفائدة من جانب الفدرالي.

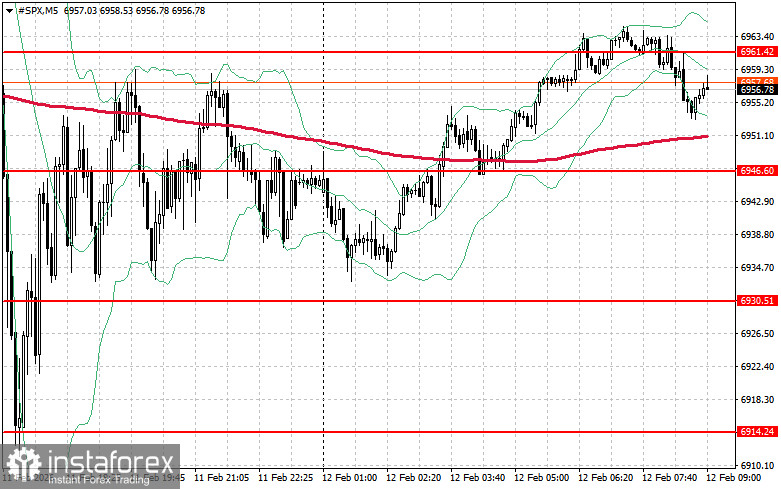

أما من الناحية الفنية لمؤشر S&P 500، فستتمثل المهمة الأساسية للمشترين اليوم في اختراق مستوى المقاومة الأقرب عند 6,961 دولارًا. من شأن ذلك أن يساعد المؤشر على اكتساب زخم صعودي ويفتح المجال لمحاولة الصعود إلى مستوى جديد عند 6,975 دولارًا. وبقدر موازٍ من الأهمية للمضاربين على الارتفاع سيكون الحفاظ على السيطرة فوق مستوى 6,989 دولارًا، مما سيعزز مراكز المشترين. وفي حال حدوث حركة هبوطية على خلفية تراجع شهية المخاطرة، فسيتعين على المشترين إعادة تأكيد حضورهم قرب مستوى 6,946 دولارًا. وكسر هذا المستوى إلى الأسفل سيدفع بالأداة سريعًا نحو 6,930 ويفتح الطريق أمام الهبوط إلى 6,914.