14.03.2025 11:53 AM

14.03.2025 11:53 AM

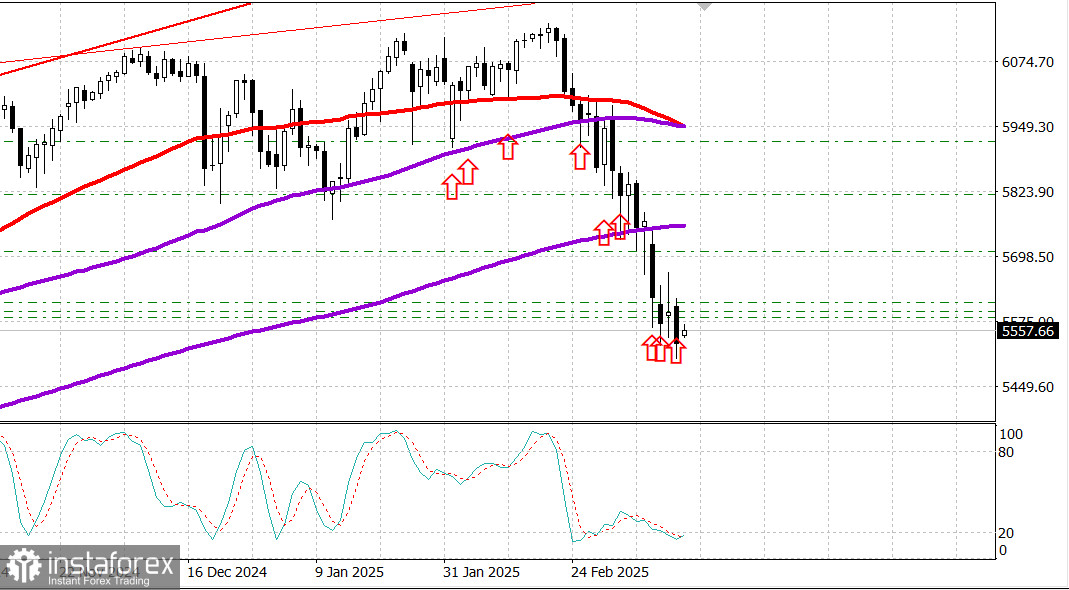

S&P500

تحديث السوق في 14 مارس

نظرة عامة على مؤشرات الأسهم الأمريكية القياسية يوم الخميس:

واصل سوق الأسهم اتجاهه الهبوطي اليوم بعد توقف قصير أمس. شهد كل من S&P 500 (-1.4%) وناسداك المركب (-2.0%) انخفاضًا حادًا آخر يوم الخميس.

فقدت المؤشرات مكاسب الأمس وانخفضت أكثر، حيث أغلق S&P 500 في منطقة التصحيح (أي 10% أقل من ذروته التاريخية في 19 فبراير). تحرك ناسداك المركب أعمق في منطقة التصحيح.

نُشرت تقارير اقتصادية إيجابية صباح الخميس، لكن الأسهم لم تتفاعل بمكاسب. أظهر مؤشر أسعار المنتجين لشهر فبراير (PPI) بعض الأرقام أقل من المتوقع، وظلت مطالبات البطالة الأسبوعية منخفضة نسبيًا.

فهم أن سياسة التجارة الجديدة للإدارة الأمريكية يمكن أن تؤثر سلبًا على التضخم في المستقبل طغى على التقارير الإيجابية. أعلن الرئيس دونالد ترامب عن احتمال فرض تعريفة بنسبة 200% على واردات الكحول الأوروبية، بما في ذلك النبيذ والمشروبات الروحية. تم اتخاذ هذه الخطوة ردًا على التعريفات الأخيرة للاتحاد الأوروبي بنسبة 50% على الويسكي الأمريكي، مما زاد من المخاوف بشأن حرب تجارية طويلة الأمد يمكن أن تعرقل النمو الاقتصادي العالمي.

ارتبط الشعور السلبي في الأسهم أيضًا ببعض الأخبار المؤسسية. نتائج مخيبة للآمال من Adobe (ADBE 377.84، -60.76، -13.9%)، بالإضافة إلى توقعات قاتمة من SentinelOne (S 18.23، -1.07، -5.5%) وUiPath (PATH 9.97، -1.86، -15.7%) ضغطت على أسهم النمو.

انخفض مؤشر النمو Russell 3000 بنسبة 2.2%.

أغلقت سندات الخزانة على ارتفاع استجابة للبيانات الصباحية. أغلقت عائدات السندات لأجل 10 سنوات بانخفاض أربع نقاط أساس عند 4.27%، وأغلقت عائدات السندات لأجل سنتين بانخفاض أربع نقاط أساس عند 3.95%. ونتيجة لذلك، اختتمت وزارة الخزانة الأمريكية مزادًا ضعيفًا للسندات وإعادة فتح ضعيفة للسندات لأجل 30 عامًا هذا الأسبوع.

الأداء منذ بداية العام:

التقويم الاقتصادي يوم الخميس

الاستنتاج الرئيسي من التقرير يتماشى مع الاستنتاج الأساسي من تقرير مؤشر أسعار المستهلكين: التضخم بالجملة، رغم انخفاضه، لا يزال مرتفعًا جدًا، ومع تصاعد المعارك الجمركية، هناك مخاوف من أن الانكماش قد لا يستمر.

الاستنتاج الرئيسي من التقرير هو أن مطالبات البطالة الأولية - مؤشر رئيسي - تظل مستقرة عند مستويات منخفضة نسبيًا، مما يعكس سوق عمل صحي بشكل عام.

التقويم الاقتصادي يوم الجمعة يشمل:

الطاقة:

يتداول الآن نفط برنت عند 70.40 دولار للبرميل. يظل النفط فوق 70 دولارًا بقليل رغم الانخفاض الجديد في السوق الأمريكية.

اقترب الذهب من تحقيق مستوى قياسي جديد عند 3,000 دولار للأونصة.

الخلاصة

أظهر سوق الأسهم الأمريكي ضعفًا مرة أخرى، لكن الاقتصاد الأمريكي يظل قويًا نسبيًا. يشير سوق الأسهم إلى فرص شراء.